什麼是美股期權?

1. 股票期權是什麼?

股票期權是一種以股票作為底層資產的標準化合約,因此可在交易所買賣並由結算所結算。

- 股票期權根據權利方的權利差異,分為看漲期權和看跌期權。

- 根據行權時間的不同,分為美式期權與歐式期權。

- 根據結算方式不同,區分為現金交割與實物交割。大部分美股與港股均為實物交割的美式期權,而指數期權因交割困難一般為現金交割的歐式期權。

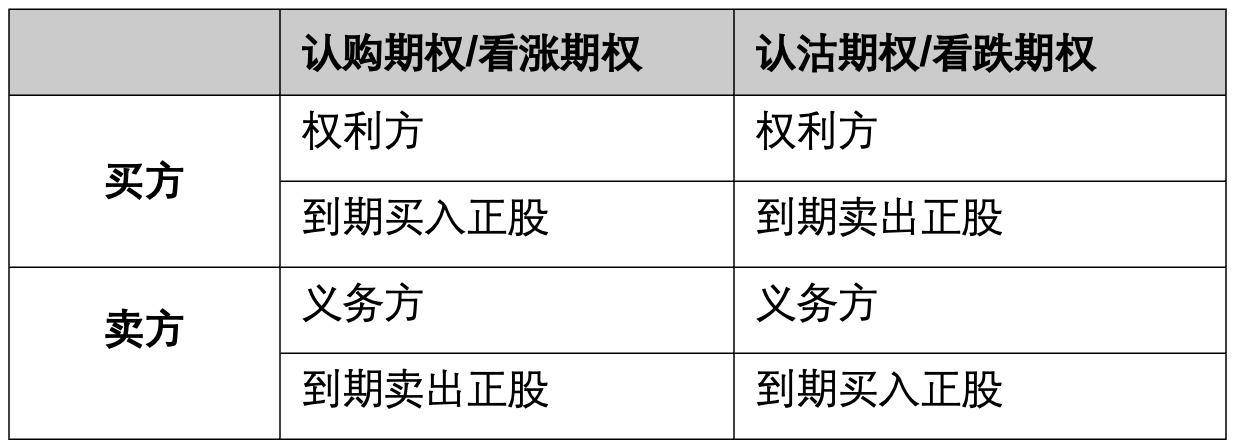

在股票期權中買家為權利方,賣方為義務方。

- 美式認購期權(看漲期權)的買家,具有以行權價(合約的價格)在到期日及到期日之前,從義務方買入正股的權利;賣家有義務,在被行權時以行權價向權利方賣出正股。

- 美式認沽期權(看跌期權)的買家,具有以行權價(合約的價格)在到期日及到期日之前,向義務方賣出正股的權利;賣家有義務,在被行權時以行權價向權利方買入正股。

歐式期權區別在於僅在到期日當日行權

2. 什麼是權利金?

權利金是期權的交易價格,也是標準化合約中的唯一變量。在交易所交易的期權,價格以每股為計價單位,最小交易 1 張合約,美股期權一般 1 張合約為 100 股。買家(權利方)支付權利金獲取權利,賣家(義務方)收取權利金履行義務。

支付/收取權利金金額 = 期權價格 x 合約張數 x 期權乘數

3. 什麼是 OTM/ITM?

- OTM - Out the Money 價外

- ITM - In the Money 價內

每份期權都具有行權價這一要素,因此根據期權約定行權價與股票市價的變動,區分為 OTM & ITM。OTM 與 ITM 的區別在於期權當前是否有真實價值。

看漲期權 itm/otm 判定:當股票市價 > 行權價格時,為 ITM,否則為 OTM;

看跌期權 itm/otm 判定:當行權價格 > 股票價格時,為 ITM,否則為 OTM。

當期權具有真實價值時,該期權為價內期權。

在長橋證券交易,ITM/OTM 期權在期權鏈頁面有明確的顏色區分,T 型佈局下藍色部分為價內期權

4. 期權的四種基本交易方式

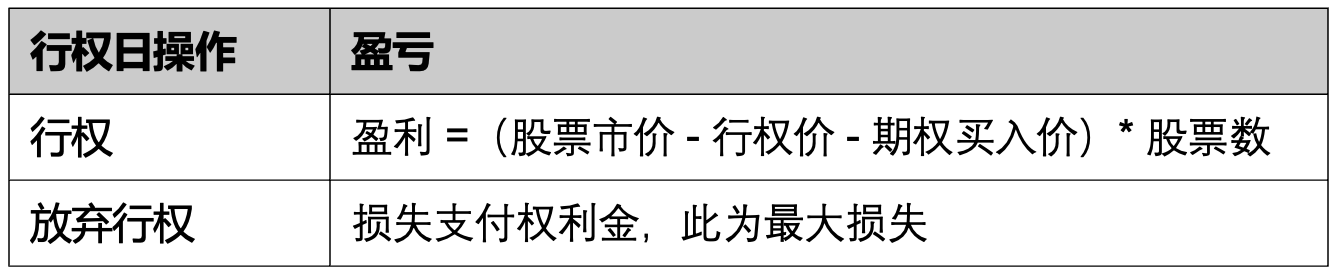

買入看漲期權

具有到期以約定價格買入正股的權利。

盈虧計算方式

示例:

交易者以期權權利金價格 USD 5 買入(Long)一張看漲期權(Call),總支出 USD 500

期權要素:

行權價格(Strike Price)= 50

合約規模(Contract Size)= 100

會發生以下幾種情況:

- 股票市價為 USD 40,股票市價 < 行權價格

交易者行權後,買入看漲期權的每張盈虧 =(40-50-5)*100 = USD -1500;放棄行權最大損失為買入期權時支付的期權權利金成本 USD 500,放棄行權損失低於行權損失,因此交易者多數會選擇不行權。- 股票市價為 USD 50,股票市價 = 行權價格

交易者行權後,買入看漲期權的每張盈虧 =(50-50-5)*100 = USD -500,放棄行權最大損失為買入期權時支付的期權權利金成本 USD 500,與付出的期權權利金相等,因此交易者多數選擇不行權。- 股票市價為 USD 60,股票市價 > 行權價格

交易者行權後,買入看漲期權的每張盈虧 =(60-50-5)*100 = USD 500,放棄行權最大損失為買入期權時支付的期權權利金成本 USD 500,交易者可以對比評估賣出期權及行權獲得股票的收益,從而選擇賣出期權或行權獲得股票。(長橋當前不支持行權選擇)

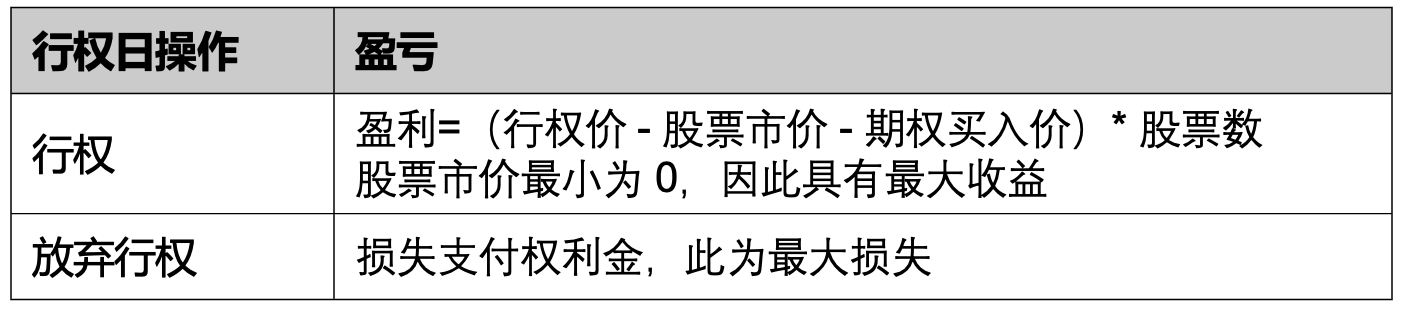

買入看跌期權

具有到期以約定價格賣出正股的權利。

盈虧計算方式

示例:

交易者以期權權利金價格 USD 5 買入(Long)一張看跌期權(Put),總支出 USD 500

期權要素:

行權價格(Strike Price)= 50

合約規模(Contract Size)= 100

會發生以下幾種情況:

- 股票市價為 USD 40,股票市價 < 行權價格

交易者行權後,買入看跌期權的每張盈虧=(50-40-5)*100 = USD 500,放棄行權最大損失為付出的期權權利金成本 USD 500D,交易者多數會在盤中賣出,少數選擇行權賣出股票。- 股票市價為 USD 50 ,股票市價 = 行權價格

交易者行權後,買入看跌期權的每張盈虧 =(50-50-5)*100 = USD -500,放棄行權其最大損失為付出的期權權利金成本 USD 500,與付出的期權權利金相等,因此交易者多數選擇不行權。- 股票市價為 USD 60,股票市價 > 行權價格

交易者行權後,買入看跌期權的每張盈虧 =(50-60-5)*100 = USD -1500,放棄行權其損失為付出的期權權利金成本 USD 500,放棄行權損失低於行權損失,因此交易者多數會選擇不行權。

賣出看漲期權

具有到期以約定價格賣出正股的義務。

盈虧計算方式

示例:

交易者以期權權利金價格 USD 5 賣出(Short)一張看漲期權(call),獲取 USD 500 權利金

期權要素:

行權價格(Strike Price)= 50

合約規模(Contract Size)= 100

會發生以下幾種情況:

- 股票市價為 USD 40,股票市價 < 行權價格

到期日被行權賣出看漲期權盈虧 =[ -max(40-50,0)+ 5)]*100,交易者被行權指派在期權合約中獲取 USD 500 收益。在價外情況下,極少數情況被行權指派。- 股票市價為 USD 50,股票市價 = 行權價格

到期日被行權賣出看漲期權盈虧 =[ -max(50-50,0)+ 5)]*100,交易者被行權指派在期權合約中獲取 USD 500 收益。- 股票市價為 USD 60,股票市價 > 行權價格

到期日被行權賣出看漲期權盈虧 =[ -max(60-50,0)+ 5)]*100,交易者被行權指派在期權合約中損失 USD 500。

賣出看跌期權

具有到期以約定價格買入正股的義務。

盈虧計算方式

示例:

交易者以期權權利金價格 USD 5 賣出(Short)一張看跌期權(Put),獲取 USD 500 權利金

期權要素:

行權價格(Strike Price)= 50

合約規模(Contract Size)= 100

會發生以下幾種情況:

股票市價為 USD 40,股票市價 < 行權價格

到期日被行權買入正股,看跌期權盈虧 =[ -max(50-40,0)+ 5)]*100,交易者被行權指派後,以行權價格 USD 50,獲取對應股票 100 股,在市價不變的情況下,被購入股票持倉虧損 USD 1000 ,期權獲取權利金 USD 500,綜合盈虧 USD -500。

股票市價為 50USD ,股票市價 = 行權價格

到期日被行權買入正股,看漲期權盈虧 =[ -max(50-50,0)+ 5)]*100,交易者被行權指派後,以行權價格 USD 50 購入應股票 100 股,在市價不變的情況下,被購入股票持倉盈虧為 0,獲取的期權權利金 USD 500,綜合盈虧 USD 500。

到期日未被行權,則僅獲取權利金收益 USD 500。

股票市價為 USD 60,股票市價 > 行權價格

此情況期權賣方極少選擇行權,因此僅獲得期權權利金 USD 500。

5. 行權、交收、結算

行權説明

若用户在期權到期之後,依然持有期權倉位,那麼長橋會對用户持有的期權倉位進行【行權】或【放棄行權處理】,同時不支持客户主動行權。

行權

對於實值期權,會在下個交易日開盤前進行行權處理。

- 看漲期權:期權行權價 < 到期日正股結算價,則為實值期權

- 看跌期權:期權行權價 > 到期日正股結算價,則為實值期權

行權後

- 看漲期權:用户會以行權價買入對應的正股,行權後行權買入正股的資金扣除,同時行權得到的正股會加入至用户倉位中

- 看跌期權:用户會以行權價賣出對應的正股,行權後正股扣除,用户獲得賣出正股的資金

放棄行權

對於虛值期權,會在下個交易日開盤前進行放棄行權處理。

- 看漲期權:期權行權價 > 到期日正股結算價,則為虛值期權

- 看跌期權:期權行權價 < 到期日正股結算價,則為虛值期權

放棄行權後

無論是看漲期權還是看跌期權,用户的期權倉位都會歸 0 作廢。

結算交收

期權和期權行權的正股是 T+1 交收。

期權交易常見問題

Q1:期權如何交易?

在股票詳情頁中進入期權鏈頁面,點擊對應的期權,激活快速交易彈窗,選擇「買入」或「賣出」,輸入相應的價格和數量即可下單交易。

Q2:期權交易支持的下單類型有哪些?

目前期權交易支持限價單、市價單、條件單及長期單。

Q3:期權交易的最小單位是什麼?

期權是一種標準化合約,其最小交易量為 1 張,一般情況下 1 張美股期權合約規模為 100 股(公司行動可能會導致 1 張期權合約規模發生變化)

例如:SPY 220304 C 429000 ,期權權利金價格為 USD 6.68,因此持有這張合約,所需要支付 $ 6.68 * 100 = $ 668。在行權時,需支付 $ 429*100 = $ 42,900 獲得 100 股 SPY。

Q4:期權的交易時間是?

美股期權的交易時間為美東時間(EST):9:30~16:00

夏令時(3 月~11 月),以上時間對應北京時間 21:30~4:00

冬令時(11 月~次年 3 月),以上時間對應北京時間 22:30~5:00

注:美股期權大部分不支持盤前盤後,僅部分 ETF、ETN 期權會延長交易只至 16:15 EST

Q5:為什麼臨近到期的期權保證金要求更高?

對於臨近到期的期權(即當日到期期權),系統將在系統將在美國時間上午 10:00 進行追加保證金操作(對應新加坡時間:夏令時為晚上 10:00,冬令時為晚上 11:00)。此舉旨在確保客户賬户內有足夠的資金應對那些可能成為價內的期權所帶來的潛在的行權義務,同樣包括標的資產的價格接近行權價 ±2% 範圍內的情況下。 需要注意的是,同樣的保證金規定也適用於在到期日購買的期權。 如果客户賬户中沒有足夠的資金或所需的標的資產來履行潛在的行權義務,其賬户可能會被標記為 “危險” 狀態並觸發預警通知。若未能及時補足保證金,系統將執行強制平倉操作。 為避免被強平,客户應及時採取措施,通過平倉相關期權頭寸或成功追加資金來解除保證金通知。

補充説明

公司行動等特殊情況處理

如果有公司行動特殊情況,用户已有的持倉,會被轉入新的倉位,相應新的倉位中,期權價值不會發生改變,但每張期權行權對應的正股可能會發生變化。

例如:1 張 BABA 的期權行權對應 100 股 BABA 的正股,若 BABA 發生了合股,5 合 1,那麼每張期權的權益是合股後的 20 股 BABA,整個權益價值不發生改變。

由於企業行動產生的新倉位,可以正常平倉,但不能開倉。

免責聲明

本文僅供參考,不構成任何投資建議。

香港熱線及 WhatsApp 服務時間:交易日 9:00 - 18:00 * (GMT+8)

環球熱線服務時間:交易日 24 小時 非交易日 9:00 - 18:00 * (GMT +8)

上述服務時間外,如您有任何問題,敬請垂詢在線客服。

在線客服之辦公時間:

© 2026 Longbridge

* 優惠活動受條款和條件約束

長橋證券(香港)為香港證監會認可的持牌法團 (中央編號 BPX066),持有證券交易牌照 (第 1 類)、期貨合約交易 (第 2 類)、就證券提供意見牌照 (第 4 類)、提供資產管理牌照 (第 9 類)。同時,長橋香港也是聯交所參與者及香港結算參與者。

長橋證券(新加坡)有限公司在新加坡金融管理局(MAS)註冊(牌照編號:CMS101211),持有資本市場服務執照並具備財務顧問豁免資質。

在美國證監會 (SEC) 註冊的持牌主體 (SEC 編號 CRD: 314519/SEC: 8-70711) ,是美國金融業監管局 (FINRA) 和美國證券投資者保護公司 (SIPC) 成員,受美國證監會 (SEC) 和美國金融業監管局 (FINRA) 監管。

長橋證券有限公司是新西蘭註冊金融服務商 (註冊編號為 FSP600050),同時也是新西蘭金融糾紛獨立調解機制登記會員。

本網站發布的內容和材料僅供參考,不應被視為或理解為購買、出售、認購或處置任何投資產品或金融服務的要約、邀請、招攬、推薦、或建議。其內容並未考慮個人的具體情況、投資目標、財務狀況或特殊需求,並且可能會在不另行通知的情況下發生更改。

如果您對此處的信息沒有把握,請諮詢您的財務顧問或其他專業顧問。請注意,投資涉及風險,您的投資資產可能會增值或貶值,過去的業績並不保證未來的回報,您可能會損失投資本金。您不應僅根據本內容做出任何投資決定。