EBITDA 详解:运营绩效全解析

EBITDA 通过剔除利息、税项和非现金支出,衡量企业核心运营盈利能力。

TL;DR: 息税折旧及摊销前利润(EBITDA)是金融分析中的核心指标。它剔除了非经营性变量,揭示出企业最本源的盈利能力。虽然 EBITDA 有助于同行业公司的横向对比,但其 “非公认会计准则(non-GAAP)” 的特性意味着投资者还应结合实际现金流数据加以判断。

对于希望评估公司核心经营表现的投资者来说,理解 EBITDA 至关重要。

什么是 EBITDA?

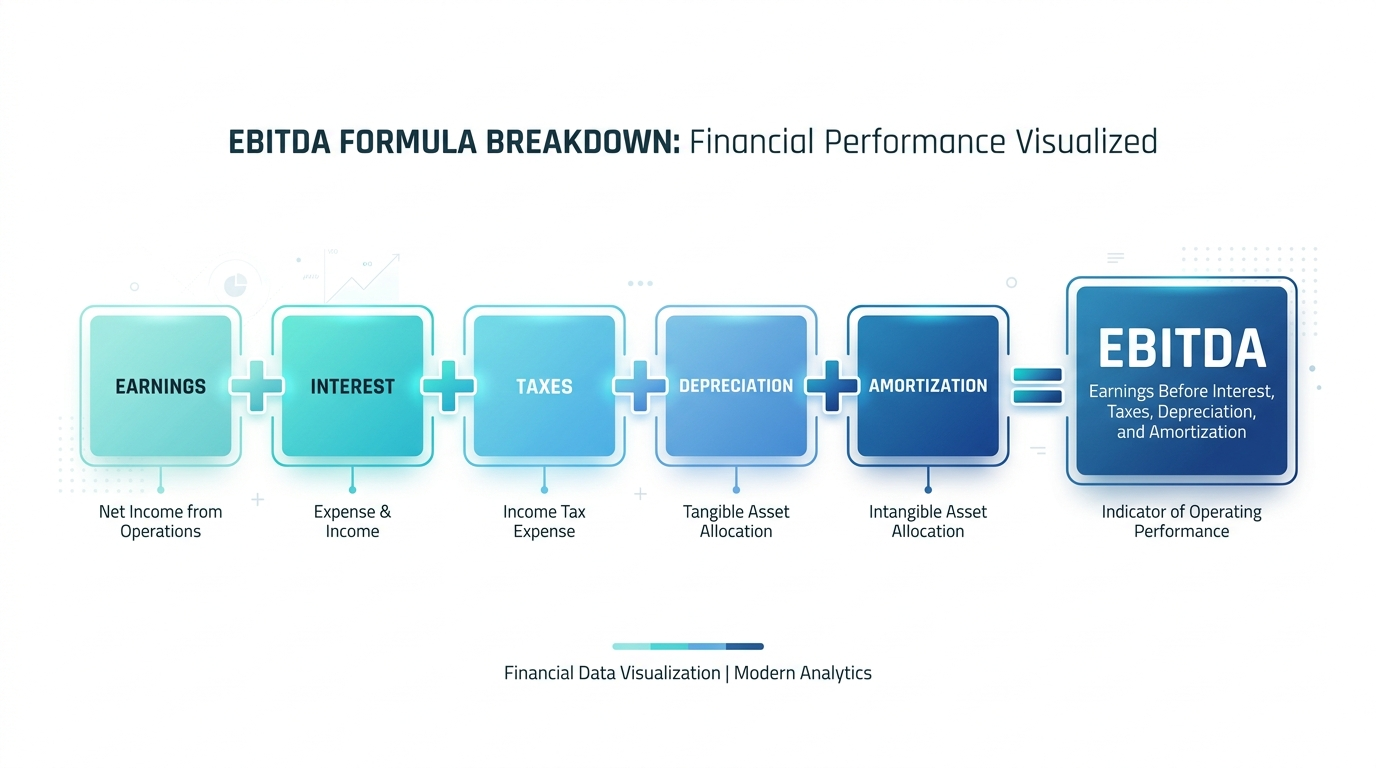

EBITDA 衡量企业在未考虑融资决策、税收环境与会计政策前的核心运营盈利水平。其缩写具体涵义如下:

- E — 利润(净利润)

- B — 之前

- I — 利息

- T — 税项

- D — 折旧

- A — 摊销

剔除上述项目后,EBITDA 关注的就是公司日常经营活动所产生的盈利。即便同一行业的公司在债务水平、税收地区和资产会计处理方式上各不相同,EBITDA 也能将这些差异过滤掉,从而提供更具可比性的经营业绩视角。

历史渊源

1980 年代,在杠杆收购(LBO)潮流中,EBITDA 得到广泛应用。当时投资者需要一种统一标准来衡量企业产出的现金流能否覆盖偿债需求。此后,EBITDA 逐渐成为并购(M&A)、信用分析及股权估值的常用工具。

如何计算 EBITDA

投资者通常通过两种方式从公司利润表直接计算 EBITDA:

公式 1(以净利润为基础):

EBITDA = 净利润 + 利息 + 税项 + 折旧 + 摊销

公式 2(以营业利润为基础):

EBITDA = 营业利润(息税前利润 EBIT)+ 折旧 + 摊销

两种算式结果一致,但第二种方法由于以已经得出的营业利润为起点,通常更高效。

各组成项解析

理解每一项为何要加回,有助于真正把握 EBITDA 所衡量的是什么:

- 利息: 企业融资方式不同,有的依赖债务,有的偏向股权。加回利息后,可以排除资本结构差异对经营表现的影响,方便横向比较。

- 税项: 各国、各地区、不同公司结构,适用的税率差别巨大。剔除税后,使各企业之间的经营业绩更具可比性。

- 折旧: 折旧是非现金费用,反映固定资产如设备机器随时间的损耗。因为并未实际发生现金流出,加回后能够更准确反映可支配流动性。

- 摊销: 摊销类似于折旧,但针对的是无形资产(如专利、商誉)的分摊。加回同样可以更关注企业实际现金创收能力。

提示: 计算 EBITDA 所需的所有数据都能在公司定期发布的利润表中找到。

EBITDA 利润率:效率衡量

算得 EBITDA 后,可进一步推算 EBITDA 利润率,用以衡量经营效率——即 EBITDA 占总收入的百分比:

EBITDA 利润率 = EBITDA ÷ 总收入 × 100

这一标准化指标打破了企业规模壁垒。无论是一家数十亿美元的大型集团,还是小型竞争对手,二者的盈利效率都可以直接对比。如果 A 公司的利润率为 20%,B 公司为 10%,A 公司无论规模大小,单位收入转化为经营利润的能力都大幅领先。

什么是健康的 EBITDA 利润率?

不同产业有各自的基准线。制造业、电信等资本密集型行业通常利润率较低,软件或金融服务企业则可能更高。产业对标远优于设定绝对数值,应始终结合同行业样本比较。

EBITDA 在投资中的应用

公司估值与 EV/EBITDA 倍数

在估值分析中,EBITDA 最广为人知的用法是作企业价值与 EBITDA(EV/EBITDA)倍数的分母。这个倍数有助于判断一家企业相较行业同类是否定价合理:

EV/EBITDA = 企业价值 ÷ EBITDA

比如,一家企业的企业价值为 5 亿美元,EBITDA 为 5000 万美元,EV/EBITDA 倍数即为 10 倍。倍数高低要结合所属行业和市场当下环境综合判断。

投资者可借助 长桥证券股票筛选器 便捷检索新加坡及美国市场的财务和估值数据,在实践中高效应用 EBITDA 相关指标。

跨公司对比

由于 EBITDA 剥离了税收、资本结构及会计处理方式的影响,非常适合用于跨国、不同所有制结构企业之间的横向比较,适合布局多市场的投资者。

债务偿付能力分析

放贷方通常会关注公司的债务/EBITDA 比率,以判断其偿债能力。比例越低,偿债压力通常越小;比例过高则可能预示企业财务压力陡增。该指标在房地产投资信托(REITs)等高杠杆行业尤为重要。

投资者可通过 长桥证券新闻页 跟踪目标公司的最新数据与资讯,并在 海豚投研 获取深度研究内容。

你需要了解的 EBITDA 变体

随着 EBITDA 的普及,市面也衍生出了满足不同分析需求的多种变体:

经调整 EBITDA

部分公司会披露 “经调整 EBITDA”,将如诉讼和解、重组支出或资产减值等一次性项目剔除,便于更清晰地反映持续经营状况。需注意,究竟哪些属于 “非经常性” 很具主观性,务必仔细查阅公司的调节说明。

EBIT(息税前利润)

EBIT,亦称为营业利润,是由 EBITDA 扣除折旧和摊销所得。当比较的企业间固定资产规模及折旧摊销水平相近时,该指标尤为适用。

EBITDAR

相比传统 EBITDA,EBITDAR 还加回了租金费用或重组支出。该指标常见于航空、酒店、零售等租赁支出是主要成本的行业。

过去十二个月(TTM)EBITDA

也称 “最近十二个月”(LTM)EBITDA,该数据覆盖最近连续 12 个月业绩,不受会计年度影响,能更及时地反映盈利能力。在并购分析中尤为常用。

EBITDA 的局限性

虽说 EBITDA 实用性强,但它并不是灵丹妙药。只依赖 EBITDA 可能导致投资者落入 “高息陷阱”,误判一家公司的偿付能力:

它不是现金流

常见误解是将 EBITDA 等同于自由现金流,实际上二者区别显著。EBITDA 忽略了资本支出、营运资金变化及实际债务偿还义务。企业即便 EBITDA 强劲,但如果需要大量机器、基建投资,现金流依然可能吃紧。

具有操控空间

EBITDA 属于非公认会计准则(non-GAAP)口径,公司披露上存在一定自由裁量。经调整 EBITDA 尤具人为修饰空间。美国证监会(SEC)要求上市公司在财报中需将非公认会计准则指标与标准口径(如净利润)对账披露。

忽略了债务成本

即便 EBITDA 很高,也不代表公司财务健康。如果企业高杠杆运作,大部分经营利润要用于偿还利息。分析时需结合债务/EBITDA 比率综合考量,看到财务全貌。

提示: EBITDA 仅作为初筛工具,而非最终结论。务必结合自由现金流、净利润及资产负债表等关键数据,全面评估公司经营状况。

常见问题解答

EBITDA 等同于现金流吗?

不是。EBITDA 是基于会计口径的盈利测算,未计入实际支付的税费、利息,也未扣除资本投入(CapEx)。自由现金流才是真正体现企业经营后实际可自由支配现金的指标。

什么样的 EBITDA 倍数是合理的?

EBITDA 倍数因行业和市场环境差别极大。比如,软件公司受益于成长性与轻资产,倍数常高于传统制造业。分析时应与行业同类公司横向对比,并结合多种估值工具综合考量。

为什么公司披露经调整 EBITDA?

经调整 EBITDA 主要剔除了部分一次性项目,意在展示持续运营表现。尽管有一定参考意义,但其 “非经常性” 判定带主观色彩,需仔细阅读公司调节说明,了解实际剔除哪些项目。

EBITDA 可以为负吗?

可以。EBITDA 为负代表企业在剔除利息、税项及非现金支出前已发生经营亏损。这在财务困境企业以及早期高增长、尚未实现盈亏平衡的新创公司中较为常见。

EBITDA 如何与公司估值挂钩?

分析师通常会用行业均值倍数乘以公司 EBITDA 估算企业价值。例如,行业均值为 8 倍,某企业 EBITDA 为 2000 万美元,则其估值大致为 1.6 亿美元。这一方法是并购与股权投资研究中的标准起点。

结论

EBITDA 是金融分析的基石,通过剥离结构性和税收复杂性,为企业运营状况提供了清晰直观的视角。对于活跃于全球市场的现代投资者而言,它依然是估值与对标分析的利器。

不过,理性视角同样关键。EBITDA 可以展示 “发动机” 的动力,却无法告诉你 “油箱”(现金流)还剩多少油。要构建真正稳健的投资组合,还需要将 EBITDA 与资产负债表健康和实际现金流数据结合分析。

如想进一步深入理解财务指标与投资分析,欢迎浏览 长桥投资学堂。还可下载 长桥 App,获取全方位市场数据与实用投资工具。