今天下午两点半,当大家手机响起行动断网演习预警信息时。我正坐在云林县政府的会议室里,向大家说明 NTsocial/Meshtastic 的原理、架构和功能。我在台上介绍到一半,所有人的手机都响起国家级警报的声音,整个气氛非常到位呀!

讲解完以后,带大家操作手机连接 LoRa 节点,进行通讯测试。希望过几天的演练,能够全部过关。这一年来,有很强的体会,台湾里里外外都动起来强化城镇韧性。我们很团结,比想象中要更团结。我有幸受邀和云林县政府的同仁们,一起进行这项伟大的实验性计划,我们将在半年内让通讯范围覆盖云林县全境。#NTsocial

CurryOption

CurryOption推荐关注

C

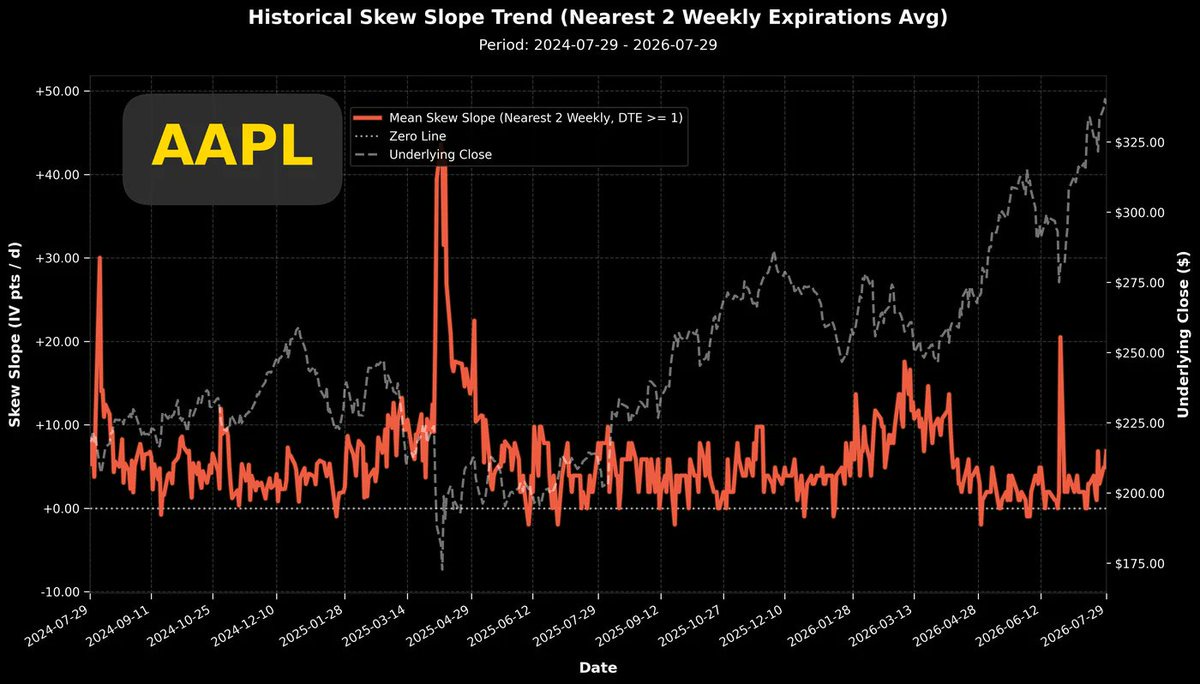

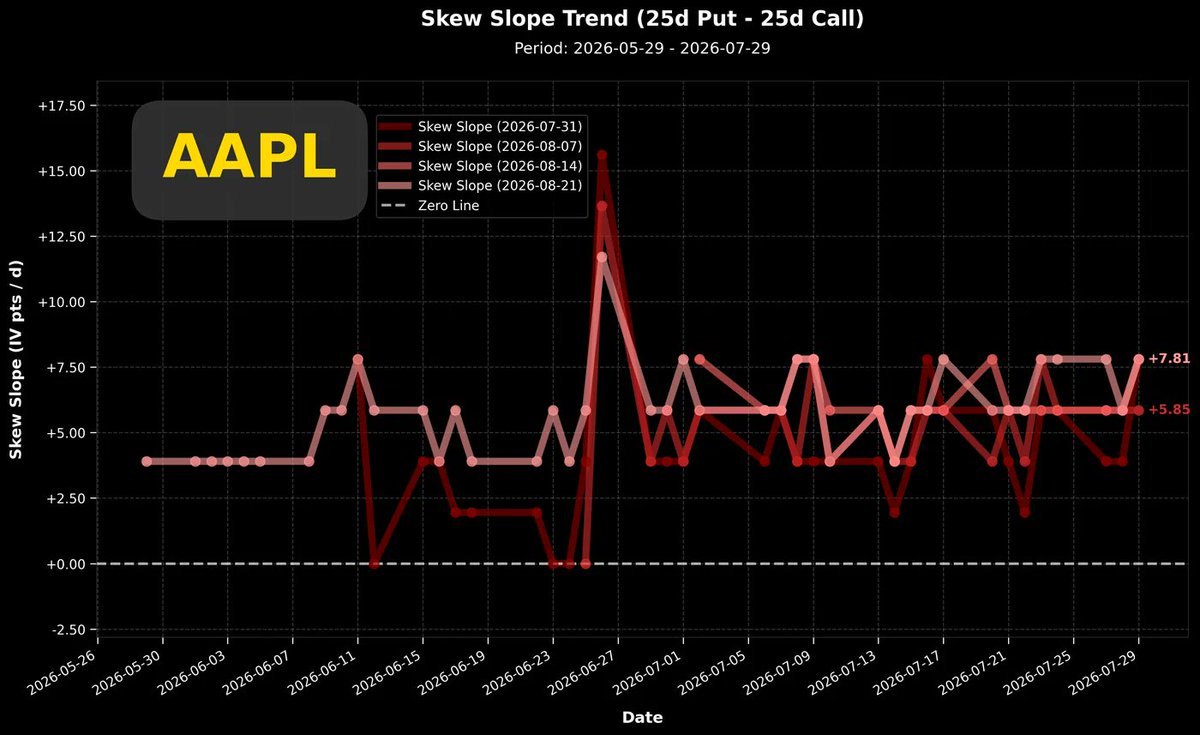

模範生 $苹果(AAPL.US) ,即將發佈財報。分別從遠期和近期的波動率差值來看,都保持輕度看跌期權買盤。成交的期權,從新增倉位來看,也都是以看跌期權為主。

即使股價創下新高,也沒有一絲絲多軍囂張氣焰。C

這兩天的兩項產品,讓我陷入一陣思考。

1. Google Gemini 3.6 flash : 當我讀到它推出時的消息,人還躺在床上,完全沒有其他兩家 (OpenAI/Anthropic) 推出新模型的興奮感,因為僅只是版號 +0.1 並且還是 flash 版本。後續再看到它的模型效能評比,感覺這根本不能稱得上是一種新模型的推出,就微調改良嘛。2. Galazy Z fold 8 : 我指的是沒有 Ultra 的那個矮胖版本。不上不下的,這誰會買呢? 打字又不方便,看電影也沒有平板大。但是昨天白天,我照常平日的工作,漸漸意識到自己可能沒有理解 Gemini 的發展方向。盡管在 ChatGPT/Claude 我每個月訂閱費用都是兩百美金,Cursor 也有一般付費訂閱,Grok 也有推特 (X) Premium+ 贈送的使用額度。但我平常總是將繁瑣簡單的問答拋給 Gemini,不是因為它最強,很明顯它不是最強,但它的速度奇快、口語表達相對自然,有時請他輸出 deep research report,他的表達能力和 report 排版還是最讓我讀得下去的。如果 Google 深知類似我這樣的用戶習慣,他們是有可能岔出一條路,轉往回覆 (response) 速度快並且深度整合自家服務的方向發展,拼 scale-up 可能還在其次。無論是個人帳號或是公司帳號,我都使用 Google 服務。所以一個反應速度快並且深度融入 Google 服務的 AI,無需最頂的推理智慧就能牢牢綁住我這樣的使用者。這條路才是 Google 基於自家優勢的一條路,至於 Scale-up 還是做,但並不是最最當務之急。Galaxy Z fold 8 是今天清晨看到的產品,雖然第一時間沒有什麼感覺,甚至覺得有點普通。但吃早餐時,不禁想起這個矮胖的小玩具。這個長寬比是越看越喜歡,我甚至開始思考如果是一支 S Ultra 手機當一般手機兼相機用,在這種狀態下是不是值得包包裡放一台 Galaxy Z fold 8,當確定自己沒有拍照需求時,就將 Galaxy Z fold 8 拿在手上當作主力機,只有當行程會有拍照或者講傳統電話需求,才將傳統的 S ultra 手機從包包中拿出來。特殊的螢幕長寬,竟成為一種我思考買來作為日常使用的理由。也許,很多時候我們就是需要製造商來定義「使用習慣」。C

MacBook 買來了一個多月,今天早晨才第一次使用它內建喇叭放音樂。嚇!這是筆電嘛?這音響效果簡直可以當床頭音響了,怎麼辦到的?這麼薄的機身內可以產生音箱的效果。

C![图片 1,共 1 张]()

我原本以為台積電 ($台积电(TSM.US) ) 可以像過去一樣令人放心,所以有好一陣子沒有看台積電,即使財報前夕.........

但下面這就是財報前夕的波動率差值,我上禮拜才稱讚台積電財報前,似乎沒有出現多頭過熱的情況。但現在看下圖,才驚覺多頭在最近三個交易日瘋狂押注看漲期權。過去幾次台積電出現這種情況,未必就指向股價下跌。即使通則而言,多頭過度堆積,幾乎是財報後發生 sell the news 的標準前置程序。台積電過去幾次的波動率差值出現深度負值時,並未指向股價下跌。但這次似乎就不一樣了,回歸交易通則,目前美股盤前$台积电(TSM.US) 下跌 4.2%。C![图片 1,共 1 张]()

我自己找到一個比較好的工作方式是,規劃的時候才使用「5.6 sol 超高推理」,平常工作的時候使用「5.6 Terra 超高推理」。

和 5.6 sol 討論並整理出架構與工作流程,將這份討論結果直接存成一份 markdown。接著再開啟 5.6 terra 請他遵循那份 markdown 具體將程式碼與測試工作完成。如果是一個長週期的開發專案,你不太需要去將速度設定到 1.5 倍加速。因為設定 1.5 倍加速,即使是 5.6 terra 都會耗盡 5 小時限額。如果一旦耗盡,而你沒有要立刻拿出神奇小卡花錢補額度,而是在那邊空等,那就沒什麼意義了。與其如此,還不如設定一般速度,勻勻地持續讓 5.6 Terra 輸出。超過 24 小時連續使用下來,我很確定 5.6 Terra 將推理開到超高,性能明顯比上一代的 chatGPT 5.5 要來得好。而上一代的 GPT 5.5,其實我已經不覺得在工作上有什麼問題了,坦白說其實已經夠用了。5.6 對我的意義主要是研究、討論時,他是一個更加智慧的合作對象,中文的口語表達也有些進步,在純科學的一些討論中是比 5.5 更可靠的對象。C![图片 1,共 1 张]()

刚刚无意间才注意到,微软曾经正式跌破 356 美元。现在正在反弹中,如果近期几天内能够突破 401,回到稍早四月中至五月底的箱型震荡区间内,才会比较安全,最怕的就是轻触 401 就又跌下去,如果走出这种形态,我认为在下来一次更加守不住 356 美元。不说了,我要赶快去看 $微软(MSFT.US) 的期权数据,四十分钟后我会发分析文。

C![图片 1,共 1 张]()

好久沒有來寫「期權漫談」系列了。今天構思了一個題目,我還沒開始動手研究,但我先將想法說出來給大家聽聽。

也許在我動手之前,大家反饋的意見可以助我完成一個更精彩的迷你專題研究。〖到期日 14 天的期權隱含波動率,和後來 14 天真正發生的股價波動,是不是一致?低估?高估?〗參與期權交易的人,心中對 14 天後的股價分佈,內心有一個定見,這個定見決定他判斷該期權的價格。期權參與者認為股價波動會很大,14 天後有高機率會突破行權價,那麼他就願意接受高的期權市價。期權參與者若認為股價波動很小,14 天後股價突破行權價的機率很低,小機率值乘上突破價格,算下來是很小的值,那麼他就會將期權定價在很低的價格。期權交易者對價格的判斷,往往存在情緒溢價。這導致,實際上未來 14 天股價的波動率也許總是低於隱含波動率。「隱含波動率」高於「實際未來 14 天股價波動率」的部分,高出的部分,這就是投資人自己賦予的情緒溢價。這個溢價是多少?是正的還是負的?哪些股票的情緒溢價特別高? 哪些又特別低?什麼時候情緒溢價特別高?何時有特別低?#波動率風險溢價(Volatility Risk Premium, VRP)C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$迈威尔科技(MRVL.US) 最近有一則我認為不會有實質影響的負面消息。06/11 日公司宣布 CFO 交接:現任 CFO Willem Meintjes 將離職。06/15 最新消息:Meintjes 提交 Form 144,計劃出售約 20.7 萬股(持股近 48%),金額約$60.1M。

20 萬股相較於$迈威尔科技(MRVL.US) 一天成交量數千萬股而言,實在無足輕重,我認為絲毫不會影響到股價。左上圖是兩年來的隱含波動率走勢,上一次財報過後波動率就為回歸基準值,僅只有非常短暫的下跌,立刻上漲回財報峰值附近。不過,也不能說沒有跌回基準值,因為自去年 12 月開始,波動率基準值就顯著升高,尤其是三月中旬之後的基準值似乎已經和股價一樣呈拋物線式上漲。說不定現在的波動率已經回到基準值,只不過基準值現在已經上升到 100% 的高度。右上圖是兩年來的 Put/Call 波動率差值,最近一次財報前也出現了積極押注看漲的態勢。盡管財報後。波動率差值隨股價高位震盪,已經回到了零線附近,多頭的氣勢大致上已經消散。如果再看左下圖,這是短期的 Put/Call 波動率差值走勢,從六月初的積極押注看漲,一度因為股價大跌而回頭搶買看跌期權。如今又逐漸往看漲期權傾斜。右下圖是期權倉位變動圖,近期有超過 2 萬口看漲期權新增,而稍微遠期 (dte=67days) 也有價內看漲期權新增 3000 口單。這些期權的新增主要是買盤為主,市場參與者積極看漲。總結: 波動率維持在陡峭上升的拋物線軌跡中,市場參與者看漲態勢明顯。這樣的交易狀態,如果後續突然發生暴漲,我不會感到意外。

C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$英特尔(INTC.US) 這支股票今年教了我一件重要的事。

今年一月$英特尔(INTC.US) 財報過後,隱含波動率沒有降回過去的基準值 (~40%),當時我不是很明白只是在分析文中示警交易熱度還保持著,這不一般的行為讓我注意到,但我不可能自己腦補股價後續就是會大漲。隱含波動率在一月的財報後就一直維持在一個相當高的新台階震盪,這樣保持了超過一個月,這一個月期間股價維持平盤震盪,而後來的事情你們就知道了股價從約 50 美元劇烈上漲到觸及 120 美元。最近一次財報是 04/23,在這一次財報後波動率根本沒有下降,根本沒有什麼基準值了,04/23 這次財報後的波動率就保持再財報峰值附近震盪。所以,千萬不要放空它!甚至我會建議你如果手中現股部位很大,你一定要手癢賣 covered call,當然是可以的,畢竟波動率異常之高,可是你賣的部位不要大而且善用高波動率盡量賣短期深價外就好。目前的觀察是,最近一週$英特尔(INTC.US) 股價表現相當好,但是波動率的震盪依舊是在一般範圍內,這是好事。右上圖是兩年來的 Put/Call 波動率差值,這張圖可以看到過去兩年$英特尔(INTC.US) 的波動率差值經常保持在零線下方,這就是它的基本特性,所以要不是波動率差值調到-20 以下,我們就不應該視為「多頭擁擠」,畢竟兩年的歷史數據看來,$英特尔(INTC.US) 的參與者就喜歡擠著湊熱鬧。當前的波動率差值,甚至是處在一個相對保守的狀態,貼著零線附近。左下圖是股價報酬與波動率相關係數分析,這張圖令我瞳孔放大!$英特尔(INTC.US) 的股價自五月以來,一直保持在高位整理,曾經一度非常短暫地跌破 100 美元。但僅只是這樣的股價回調,竟然已經促使相關係數向下跌,而且紅線 (Put) 跌得更低,即使是最近一週$英特尔(INTC.US) 股價有顯著上漲,也沒有立刻讓相關係數漲回頭部。如果本周的交易令$英特尔(INTC.US) 的相關係數繼續往下觸及-0.5,就會完成一個非常健康的股價整理型態。這相當不容易,當股價下跌有限的狀態下,令交易的情緒降溫甚至反轉,一旦能完成這樣的形態就醞釀出下一次股價上漲的背景條件。右下圖是單交易日中期權倉位變動圖,以看漲期權的建倉較積極,而且因為$英特尔(INTC.US) 的基本股性就是存在著追價買看漲的習性,因此即使沒有特別的消息,都會維持著一定的看漲期權新增倉位。總結: $英特尔(INTC.US) 快要完成一個股價下跌有限,但是交易情緒翻轉的高位整理,是否能完成就在本周的交易中揭曉,一旦$英特尔(INTC.US) 的股價在高位完成整理,就醞釀出了下一次上漲的有利條件。C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$AST SpaceMobile(ASTS.US) 自從藍色起源火箭爆炸事件後,太空產業相當類股都不對勁了。$AST SpaceMobile(ASTS.US) 股價劇烈波動,短期亦受 SpaceX(SPCX)IPO 影響,出現明顯「資金輪動 + sell the news」現象。上週五股價下跌 15.53%,目前股價 82.41 美元。

近期最明確的正面催化劑是,AST SpaceMobile 已確認 BlueBird 8、9、10 將於 6 月 17 日 搭乘 SpaceX Falcon 9 從卡納維拉爾角發射。這是下一代衛星,通訊陣列更大、預計峰值速度接近翻倍。在手機直連市場 (direct-to-cell),$AST SpaceMobile(ASTS.US) 技術方面有專利保護同時也已經和電信商簽約,目前我認為它有和 SapceX 在手機直連服務領域共享市場的技術實力。但一間公司能不能營運得好,技術實力並不是全部。股價相對於目前營收差異非常大,後續投資人必須看到陡峭的營收成長曲線,否則不足以支撐當前股價。左上圖是兩年來的隱含波動率,在這張圖中我們可以清晰看到大幅下跌的股價,同時波動率依舊維持在高檔。這是今天的數據中我看到比較正面的,但這件事情有多正面必須要 Put/Call 波動率差值做判斷上的輔助。右上圖是近期的波動率差值走勢,這張圖就顯得相當不妙,因為股價如此大幅下跌,但是主要的交易型態依然是追價買入看漲期權。波動率差值大部分時間都處在相當深的負值狀態。市場參與者很少有人買入 Put 對股價下跌進行保護,大家都還在逢跌必買的旺盛投機氛圍中。股價要大幅上漲,自然需要投機熱潮來助推,但是當股價回檔整理的過程中,如果沒有引發恐慌激發出追價買看跌期權的熱潮,就對股價的回檔整理非常不利,白話地說: 尚未完成多頭的去槓桿。將多頭倉位卸除後,才能醞釀出下一波大漲的有利條件。再看右下圖,股價報酬率與波動率的相關係數分析,果不其然目前的相關係數都還保持在相當明顯的正相關,股價下跌了這麼多,但對比今年二月和四月,我們都無法以現有數據斷定股價回調完成。左下圖是上週五交易中的期權倉位變動圖,依然是看漲期權的新增倉位較明顯,可是看跌期權也開始出現新增倉位,這是好現象。我認為後續股價先不要急著反彈,如果能夠弱勢整理讓看漲的交易氣氛冷卻下來會是比較好的狀態。總結: 股價已經跌了這麼多,沒想到分析數據看來「還沒跌夠」。C![图片 1,共 1 张]()

我正在飛回台灣的航班上。

去程因為一落地就要開車,所以完全沒喝酒。回程要搭車回新竹,很放心地在飛機上放開來喝。心情相當放鬆,畢竟是完成了一項任務,由我獨自一人帶著爸媽在日本本島的最北,繞了一大圈。我們非常投入於交易與投資,是因為愛。我們希望自己能夠走入一種境界,那是全然自由地活著。如果你足夠深入地理解自己,你很可能會發現,你並不是因為愛錢而想賺錢。根本上,你是因為愛自己而想賺錢。賺錢只是手段,而非目的。你希望自己不受委屈、希望自己活成想要的樣子,所以你渴望賺到一筆足夠的錢。你、我們是因為愛而賺錢。同時,我們希望家人也能進入這個狀態。我們希望所愛的人,也能活成自己喜歡的樣子。所以,我們投入心力、我們勇於承受。先是$博通(AVGO.US) 接著是$甲骨文(ORCL.US),這一波回檔恐怕不會早早結束。所有,特別有意義的事情,都不會是容易的事。我明白你的不容易,而且我確定這份不容易會一直伴隨我們,終生。但,不要緊的,因為有愛,無論是對自己的愛或是對家人的愛,我們都能承受得住一次又一次的不如意。當你讀到這則訊息時,我已經回到台灣了。我歸隊了,讓我們再一起並肩作戰吧!C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$AMD(AMD.US) 超微在上週五驟然下跌 10.86%,單日的大跌在期權交易數據中是否產生什麼樣特殊的型態? 我先說結論: 既有格局不變。 左上圖是兩年期的總體隱含波動率,這張圖可以看到上一次財報後,隱含波動率基準值就抬高了一階,波動率並未跌回財報前的基準值,財報過後交易氣氛進入了一個新的氣氛 (或者敘事) 中。

歷經上週五的大跌,目前的波動率位置依然在新的基準值波動範圍內, 右上圖是近期 Put/Call 波動率差值。歷經上週五的大跌,波動率差值向上跳漲,但是跳漲的幅度並不大,還在一般振幅範圍內。 經歷周五的大跌,無論是波動率或是波動率差值,都沒有出現新的格局,似乎目前的股價波動對市場參與者而言還稱得上是 $AMD(AMD.US) 的正常能量釋放。

左下圖是單日倉位變動圖,可以看到部份多頭平倉出場,但是更加顯著的是看跌期權在相當廣泛的行權價區間內開倉,這些交易談不上誰離場或誰進場,畢竟在這些一般性的倉位變動下,波動率差值的變化不大,僅往看跌期權移動一步,沒有看到明顯的方向性出現。

右下圖是股價報酬與波動率相關係數,上週五的下跌也令相關係數從 0.5 以上的正相關下墜,如果能觸及相關係數零就會令人感到放心一些,因為五月以後曾經出現一個局部的股價低點,當時伴隨著相關係數也一度觸及零值,要是連零都沒碰到,就不像是一波完整的股價回撤型態。

總結: $AMD(AMD.US) 的股價回撤的同時,波動率變化不大,倉位變動則可以看到 Put 的買氣上升與部份看漲期權平倉出場,但這些都無傷大雅,期權交易數據所呈現的格局與股價大跌前相同。根據相關係數分析,現在確實正在股價回撤的整理階段,如果後續相關係數能夠降到負值或至少碰觸到零,那就可以開始注意股價局部底部是否出現。

C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$迈威尔科技(MRVL.US) 自 06/02 以後股價出現井噴。雖然最近一個交易日股價大幅回撤,但是波動率依然處在歷史新高的水準。目前的短期波動率超過 120%,肯定會引來相當多的期權交易者進行賣出期權的操作。

右上圖是近期的 Put/Call 波動率差值趨勢圖,在這張圖中可以看到隨著最近一個交易日的股價大跌,波動率差值走勢出現分歧。最近到期的兩種期權急遽地往正值彈升。短期回防看跌期權的態勢很明顯,有趣的是三週與一個月後到期的期權,卻呈現往負值下跌,換句話說三週已後的期權仍然保持看漲為主。$迈威尔科技(MRVL.US) 的市場參與者認為近期股價下跌,來自外部因素,所謂的外部因素會在兩三週內認錯回補。左下圖是單日交易中的期權倉位變動圖,最顯眼的是 06/18 到期期權出現大量的看跌期權新增倉位,其餘到期日的期權則看漲與看跌勢均力敵。右下圖是自四月初以來。看漲期權的每日倉位變動圖。自 05/27 所啟動的大量看漲期權開倉潮並未退卻,依然保持每日都有白熱化建倉規模。總結:即使股價下跌,波動率依然能創下新高。並且在波動率差值中清晰呈現短期與中遠期期權不同調,我個人對$迈威尔科技(MRVL.US) 的股價保持相對樂觀看法。C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$美光科技(MU.US) 美光是我这两天看到比较令人放心的数据形态。

左上图是短期波动率趋势图,虽然近期股价有相当深度的跌幅,可是波动率依然保持在高位,甚至在最近的交易日中突破新高。下周五到期的期权已经来到 106%,扣除财报效应的基准值依然在上涨状态。右图是 Put/Call 波动率差值趋势图,未来一个月的期权中,两个较近的期权已经恢复到差值为正的状态,这是历时一个多月看涨为主的结束,后续要是能回到看跌为主并且保持一段时间,将会对股价的整理特别有利。左下图是期权仓位变动图,七天后与 42 天后到期的期权,出现比较明显的看跌期权新增仓位,其余期权也没有出现看跌期权的积极开仓。右下图是上周五单日仓位变动图,看涨期权的积极开仓并未减少。注意在股价和大环境已经明显下撤的现在,看涨期权的开仓竟然没有出现冷却,这是相当特别的信号。但因为波动率差值持续向正值靠近,我不会对这些新增的看跌仓位解读为多头进场。结论: $美光科技(MU.US) 的市场参与者出现适度回防看跌,但整体的波动率不降反升,这种状态令我感受到随时能重启上涨动能。不要轻易的做空$美光科技(MU.US),目前股价持续下跌,但交易数据已经是众类股中相对健康的。

C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$博通(AVGO.US) 財報後經歷了一個完整的交易日後,現在我們試著從期權交易數據分析目前的狀態。

財報後僅一個交易日,總體的隱含波動率幾乎已經回到財報前初始值。左上圖顯示現在的隱含波動率已經落到財報前基準值上緣,後續波動率肯定會有一波高低震盪,我們要觀察的重點在於基準值的最低點是否有越墊越高的跡象,如果有那就是股價醞釀再創高峰的前期跡象。右上圖是 Put/Call 波動率差值趨勢,我以為財報後單日下跌超過 12% 的震撼教育能將波動率差值一天打回零線以上,但並沒有,而且還顯著落於零線以下。白話的意思就是:單日下跌 12.59% 並未對市場參與者帶來震撼教育,還沒跌怕 !右下圖是相對稍微正面一點的訊息,我們看到劇烈下跌的股價已經讓最大痛點價格落到部份期權以下。六月中的月度期權,其最大痛點價格現在要追上股價就成了有可能發生的事。06/18 期權最大痛點價格目前落在接近 375 美元的位置,我認為這可以視為近日股價可能止跌的第一個支撐價位。左下圖也不太樂觀。近期的股價即使經歷了昨天的大跌,但股價報酬與波動率相關係數依然處在強正相關的數值位置。雖然不是百分之百靈驗,但是這樣的現象通常都出現在股價頭部前後。結論: $博通(AVGO.US) 目前沒有看到止跌跡象,還沒跌夠!C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$QQQ 似乎是前天$博通(AVGO.US) 財報後開了第一槍,接下來市場氣氛就不太對勁了。昨天盤中許多個股的下跌都有得到收斂,但是點燃導火線的$博通(AVGO.US) 依然下跌 12.59%。

這一次下跌恐怕不是一日回調就能解決的,至少$博通(AVGO.US) 還沒看到止跌跡象。如果我們看大盤 ($QQQ) 的交易數據。左上圖是兩年來總體隱含波動率,現在處於一個不上不下的位置,看是要回到年初低點或是四月的高點都好,我們總能推敲出一些想法。可惜現在的波動率處在 20% 這種中庸位置。右上圖是兩年來的隱含波動率,目前的波動率差值也非常接近過去的基準值,和大部分類股一樣都是以看跌期權的波動率為主導。相當不樂觀,根據上面兩張圖,如果我們現在處在下跌波段中,那麼可以很肯定的說現在這個位階還在早期階段,距離跌到接近底部還有段距離。左下圖是單交易日中倉位變動圖,這張圖就更為敏感,顯示出有積極的看跌期權開倉。但這並不是多或是空,因為出現這麼明顯的看跌期權新增倉位,可是波動率差值並沒有走出一個明顯的跳動 (無論是上跳或是下墜)。右下圖更是壞上加壞的一種特徵。到底有多壞?過去一年來的交易中,QQQ etf 從來未曾出現過正相關係數。過去一年裡,直到最近一個月才首度出現股價報酬與波動率呈現正相關。股價的底部比較常看到的是高度強負相關,而股價頭部則容易出現交易過熱現象。當股價上漲而同時看漲期權波動率也持續上漲,這是一種追價買 Call 的行為,股價稍微下跌,Call 的波動率又出現同步下降,多頭情緒淺碟化,只要漲就跟漲、跌就逃命,這種同步的敏感狀態就是孵化波段大跌的首要條件。結論: 大家請小心! 看不到股價落底的訊號,而且有一些訊號顯示股價尚未出現主跌段。C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

今天的晚餐是來了日本後,吃了最感動的一餐。事前我沒做太多功課,就是在今天的飯店附近找一家風評頗佳的鰻魚飯店。到了現場才明白這家店比想像中都還要老舊,如果不小心翼翼翻閱菜單就會整本散架。

由於鰻魚料理首重新鮮,因此我們點餐後老闆才開始料理,過程有許多工序而且相當耗時。徵求老闆同意後,我就在一旁拍攝他料理的過程。拍了幾張相片後,我坐下來喝酒,等待的過程中,我無意間注意到牆上掛著泛黃斑駁「精勤賞」。請 AI 分析「精勤賞」的內容,赫然發現這是五十年前頒發的獎狀,換句話說老闆現在的年紀應該是八十歲左右了。超過五十年的歲月裡,他每天就專注做著一件事情: 鰻魚飯這家店的存在和眼前這晚鰻魚飯,就是「職人精神」最具體的呈現。 Anthropic 團隊的資深工程師、Claude Code 創作者兼負責人:Boris Cherny。接受主持人 Lenny Rachitsky 專訪,Lenny 問到他:「一旦有一天 AGI(通用人工智慧)徹底實現、人類不再需要為了生計寫代碼時,你打算做什麼?」Boris 毫不猶豫地回答,他的下一個目標就是回到日本,隱居並專注地投入發酵工藝,追求做出全日本、乃至世界上最道地、最完美的味噌湯。經過今天的晚餐,我想我也有了自己的答案,如果有一天在交易領域實現了我心中所屬的「完全聖盃」。那麼我的下一份工作,就是來日本學習製作道地的鰻魚飯: 串打ち三年、裂き八年、焼き一生。C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$回声星通信(SATS.US) 靠「賣頻譜」換來 SpaceX 股權。2025 年與 SpaceX 達成頻譜交易(AWS-4H 塊,約 65 MHz),SpaceX 支付大量現金 + 高達 110 億美元的 SpaceX 股票。這筆交易讓 EchoStar 資產負債表大幅改善,也讓 $回声星通信(SATS.US) 市值中 SpaceX 持股占比極高。

自從藍色啟源的火箭爆炸事件後,太空類股的股價表現並不佳,我們已經有一陣子沒看$回声星通信(SATS.US) 的交易數據。$回声星通信(SATS.US) 兩年來總體隱含波動率 (左上圖),雖然股價近期有回檔,可是隱含波動率還是保持在高位,這個高位恐怕到 SpaceX IPO 前都不會下來。對照它的歷史紀錄,隱含波動率特別高的峰值附近都並非對應到股價頭部,甚至有機會是起漲點,單就這方面來看是正面的。波動率還在,股價動能還在。右上圖是近期的 Put/Call 波動率差值趨勢圖。這是令我感到驚奇的結果,我們可以看到波動率差值進入深度負值區間,現在的看漲期權追價買盤極度旺盛。有趣的是,股價都已經顯著下撤了,多頭追價氣勢反而更旺。左下圖是期權的波動率各別作圖,非常明顯還是有強烈的 SpaceX IPO 敘事,並且未來一個月內的期權,全數都以看漲期權波動率明顯高於看跌期權。多頭氣勢非常旺盛,而且深具信心,多頭並不理會近期的股價下跌。右下圖我們可以看到上一個交易日中,看漲期權有相當規模的平倉出場。如果平倉出場的同時還能讓波動率差值繼續往更負的方向發展。我推測這些平倉出場的主導是買方,原本賣出看漲期權的賣家,趁近期股價顯著下跌先行獲利了結出場了。結論, $回声星通信(SATS.US) 的交易盤面雖然還是有很強的$Space X IPO 敘事的成分,但就算不看這個事件,$回声星通信(SATS.US) 的交易依然以看漲期權為主。C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$Lumentum控股(LITE.US) 基本面沒聽到有什麼壞消息,目前的股價走勢比較像是漲多回檔。

左上圖的隱含波動率出現比較低的財報峰,而且財報前後的基準值正在走一個緩跌趨勢。目前股價似乎有做頭的跡象,隱含波動率如果保持這種下降基準,股價一定會進入盤整狀態,如果下週隱含波動率能夠有類似三月初的反彈,那就對股價還能有所期待。右上圖是近期波動率差值,在 05/28 曾經創下近期最深的負值,看漲期權曾經擦出火花,但一個交易日就回談到零線以上。週一和週二的交易很關鍵,如果未來兩天的交易可以明顯再回到負值,那麼這個維持一個月的波動率差值跌勢就延續有望。最壞的情況是,接下來的交易裡,波動率持續保持小幅度震盪下降,波動率差值也持續保持在零線以上。這種格局就是宣告股價上漲已經告一段落。左下圖是 zoom-in 波動率走勢,綠色虛線 (Call) 和紅色虛線 (Put) 雙雙都落到了今年以來相對低的水準。右下圖是上週五單交易日中期權倉位變動圖,看漲看跌參半,甚至看跌期權的開倉在下周五 (06/05) 的期權還略勝一些。這種情勢繼續保持,我們很可能會看到波動率差值回到零線以上。結論是:雖然波動率下降、波動率差值回到零線以上 (Put 主導),形同宣告一段漲勢告終。但這也是下一次上漲的必要孵化條件,對於$Lumentum控股(LITE.US) 基本面很看好的人,可以在下一次財報接近前,尋找波動率特別低的位置加倉多單。現在這個時機還沒到,漲勢是不是已經告終? 我們也得再看兩、三個交易日。C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$IBM(IBM.US) 最近股價 11 個交易日上漲 38%,主要原因是量子計算領域的重大利多消息,加上川普政府資金支持,引發市場強烈買盤。

我們可以從期權數據回溯看到一些資金在消息發布前已經進場。IBM 宣布未來五年將投入 超過 100 億美元 發展量子計算,目標在 2029 年前打造出具容錯能力(fault-tolerant)的大規模量子系統。這包括研發、製造、收購與合作等。同時,美國商務部透過 CHIPS and Science Act 撥款 20 億美元 給 9 家量子公司,IBM 獲得最大單筆 10 億美元 支持,用來在紐約 Albany 建立美國第一座「純量子晶圓廠」。$IBM(IBM.US) 股價近日大幅上漲,我們從左上圖可以看到隱含波動率急遽上升,股價 (白色虛線) 幾乎呈現 90 度向上攀升,隱含波動率稍為落後一點也快速跟上。於此同時,右上圖是近兩年的波動率差值趨勢,當前的波動率差值處在深度負值,市場交易明顯以追價看漲買盤為主,回溯過去兩年的數據,上次在這麼負的狀態在 2024 年中,那時候出現此狀態後走了六個月的上漲波段。如今波動率非常負值,現在的型態無論是深度或寬度都前所未有。$IBM(IBM.US) 出現近年少見的看漲氛圍。左下圖是週五單個交易日中的期權倉位變動圖,看漲期權的開倉踴躍度全面性強過看跌期權。右下圖是自四月初以來, $IBM(IBM.US) 的看漲期權每日倉位變動圖。我們在這張熱力圖中,看到 05/08 就有異常積極的看漲期權開倉訊號,行權價非常單一集中在 260 美元。05/08 並不是近期股價最底部,過去一年來股價最底部出現在 05/13。05/08 的初始建倉的背景是股價仍在大幅下跌的波段中,行權價 260 美元的建倉持續大筆敲入,這已經不太尋常了。260 美元建倉後,過幾天 (05/13) 股價開始自谷底上漲,行權價 260 美元的看漲期權獲利了結逐步退出,直到 05/22 因為消息面出現大面積的看漲期權建倉,此時 260 美元的期權依然選擇平倉出場。底下是兩個關鍵的時間節點:5 月 21 日 → CHIPS Act + Anderon 量子晶圓廠消息正式發布(第一波利多)5 月 28 日 → IBM 100 億美元量子投資 + Project Lightwell 消息正式發布(第二波、更強催化)05/22 出現大量看漲期權建倉,並且延續到 05/29 再出現白熱化建倉規模,完全是消息面主導的看漲買盤。在這個大幅上漲的過程中,行權架設定在 260 美元的期權建倉通常都能快上一步,而且保守地在上漲過程中分批出清讓利潤及早落袋為安。坦白說上述兩項政策級利多,對$IBM(IBM.US) 當然是非常加分的,不過這些事情要落地到實質營收,那是相當久遠的未來。股價是不是還會再漲?那當然有可能,畢竟後續是不是有更多川普政府的支持,這可能性是不能忽略的。但這和 $美光科技(MU.US)、 $台积电(TSM.US)、 $英伟达(NVDA.US) 這種基於實質營收背書的股價上漲是完全不同邏輯。C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$诺基亚(NOK.US) 我現在都不 high light $诺基亚(NOK.US) 的隱含波動率 rank 很低了,因為這會造成誤會,實際上你要是從今年三月才開始看它的隱含波動率,你會判斷現在的波動率非常高,05/26 號才一度達到最高點的波動率 (110%)。

但如果把早期因流動性因素造成的波動率抖動拉進來看,就會誤判此時此刻的波動率似乎很低。右上圖是最近一個月期權的最大痛點價格走勢,雖然$诺基亚(NOK.US) 股價持續上漲,但最近兩天下跌的股價已經讓最大痛點追上了。而 06/18 屬於月度期權,目前已經累積了超 20 萬口的倉位,要移動相對就會更難一點,但也看得出這一個月來不斷上移。這些都是相對較利於股價後續上漲的格局。左下圖是 $诺基亚(NOK.US) 股價連跌兩天後,昨天的單日倉位變動圖,看得出來看漲期權的開倉依然相對積極,85 天後到期的期權竟然還出現行權價 18 美元 16000 口的新增看漲倉位。由於 Put/Call 波動率差值跌落零線,所以應該是買盤佔主要成分的建倉。右下圖是四月初至今看漲期權的倉位變動圖,這張熱力圖顯示交易最旺盛的看漲期權分佈在行權價 16~17 美元,直到昨天才出現 18 美元的大量開倉。股價僅只是小幅下調,並不影響到市場參與者的信心,看漲期權追價買盤依然積極,而且行權價分佈還反而往上移動。C

下周,我要带父母去日本旅行十一天,有点担心每天期权数据分析的产出会受到影响。我会带着笔记本电脑,晚上回到酒店还是会尽可能保持每天都能发出分析文章。

C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$微软(MSFT.US) 2026 年的微軟接續 2025 年的跌勢,隨著今年 Anthropic 所推出的模型 Claude 的崛起,微軟今年股價跌勢更加激烈,從年初一路跌到四月初,觸及兩年來的低點~355。

左上圖可以見到長期的波動率趨勢,可以觀察到在去年末時,股價下跌也帶動波動率下跌,緩跌配合交易熱度下降。但是年初的財報過後就有了一個新的基準值,後續股價下跌到四月初也不見波動率下跌。$微软(MSFT.US) 的下跌雖然自去年十一月開始,但是同樣一個波段的下跌,市場參與者卻有兩種不同的交易情緒。來到 2026 年,持續的下跌反而讓隱含波動率維持在一個更高的基準值 (~25%),我認為股價跌破 425 美元,可能引起一些持倉者想為更深的下跌買保險的心理 (buy put),但同時也有人會認為是時候進場買看漲期權,因為微軟已經超跌。這兩種情緒都導致股價持續下跌,卻推升出更高的隱含波動率。直到四月初,判斷 $微软(MSFT.US) 已經超跌的資金漸漸成為主流,所以你可以在右上圖看到短期 Put/Call 波動率差值走了一個平緩的下降趨勢,直到最近甚至一度跌破零線。$微软(MSFT.US) 在四月初的反彈沒有出現連貫的氣勢,財報過後股價就停在這個位置震盪,而總體隱含波動率跌回財報前的基準。有趣的是,總體波動率下降,但看漲期權的追價買盤依然勝過看跌,因此 Put/Call 波動率差值並未恢復到過去以看跌期權為主導的形態。左下圖是上週五單日交易中, $微软(MSFT.US) 的期權倉位變動圖,此時是在波動率偏低的狀態下,我們卻可以觀察到看漲期權在所有的期權中都踴躍建倉,有一股資金非常有信心地看漲,相形之下,看跌期權的開倉簡直只能用零星來形容。右下圖是自三月以來 $微软(MSFT.US) 看漲期權每日倉位變動,自 05/18 日開始這股異常的多頭買氣就開始持續每日建立看漲倉位,行權價的分佈範圍從 420~440 美元,直到 05/22 出現白熱化的更積極建倉。而且從右上的波動率差值趨勢來看,這些多頭倉位由買盤佔主導地位,而非長期持有人賣出 covered call。C![图片 1,共 4 张]()

![图片 2,共 4 张]()

![图片 3,共 4 张]() +1

+1

$美光科技(MU.US) 05/20 日時 CEO Sanjay Mehrotra 在公開場合強調「公司資產負債表從未如此強健」,重申 AI 記憶體需求是結構性長期趨勢,激勵股價盤前一度大漲約 5%。川普對於高端製程技術由美國掌握的基本態度不變,身為美國本土記憶體晶片製造最尖端的公司,真的很難找到一絲絲可令人擔憂的事。但股價畢竟已經大漲一波,現在的市場狀態到底如何?

右上圖是短期 Put/Call 波動率差值趨勢。現在的交易氛圍,已經完全從壓倒性一片看漲的極端氣氛中緩和過來。波動率差值已經回歸到零線和零線以上,短期期權甚至已經有 +7.8% 的數值,開始接近長期的基準值 (Put 波動率高 10%)。我認為短期內不會再回到像 05/11 日那樣全面看漲的狀態,畢竟那樣的狀態過去一年來只發生過兩次。或許下次再出現已經是下半年了。右下圖是最近一年的 Put/Call 波動率各別作圖,綠線是看漲 (Call),紅線是看跌 (Put)。雖然兩者波動率都有顯著的回落,但是波動率尚未回到財報前的基準值,所以我們預估還會繼續下降。逼近 60% 才算是無財報效應的低波動率位置。左上圖是股價報酬和波動率的相關性分析。我以前提過,每一次完整的上漲波段都會經歷強負相關到強正相關的交替。這一波四月起漲,當時相關係數是負 0.5 而且以紅線 (Put) 呈現更負相關,經過這一輪上漲後,股價做出頭部型態,同時相關係數也在強正相關 (+0.75) 完成更明顯的頭部型態。一旦相關係數由負走到正往往就是一個波段結束,轉為箱型震盪的訊號。根據歷史數據,未必下跌,但暫時告歇的機率偏高。左下圖是單日倉位變動圖,這張圖中可以看到僅有非常近期的期權有新的看漲開倉,整張圖表看來以看跌期權開倉較為踴躍。這也和前一陣子全面押注看漲,完全是兩種局面了。