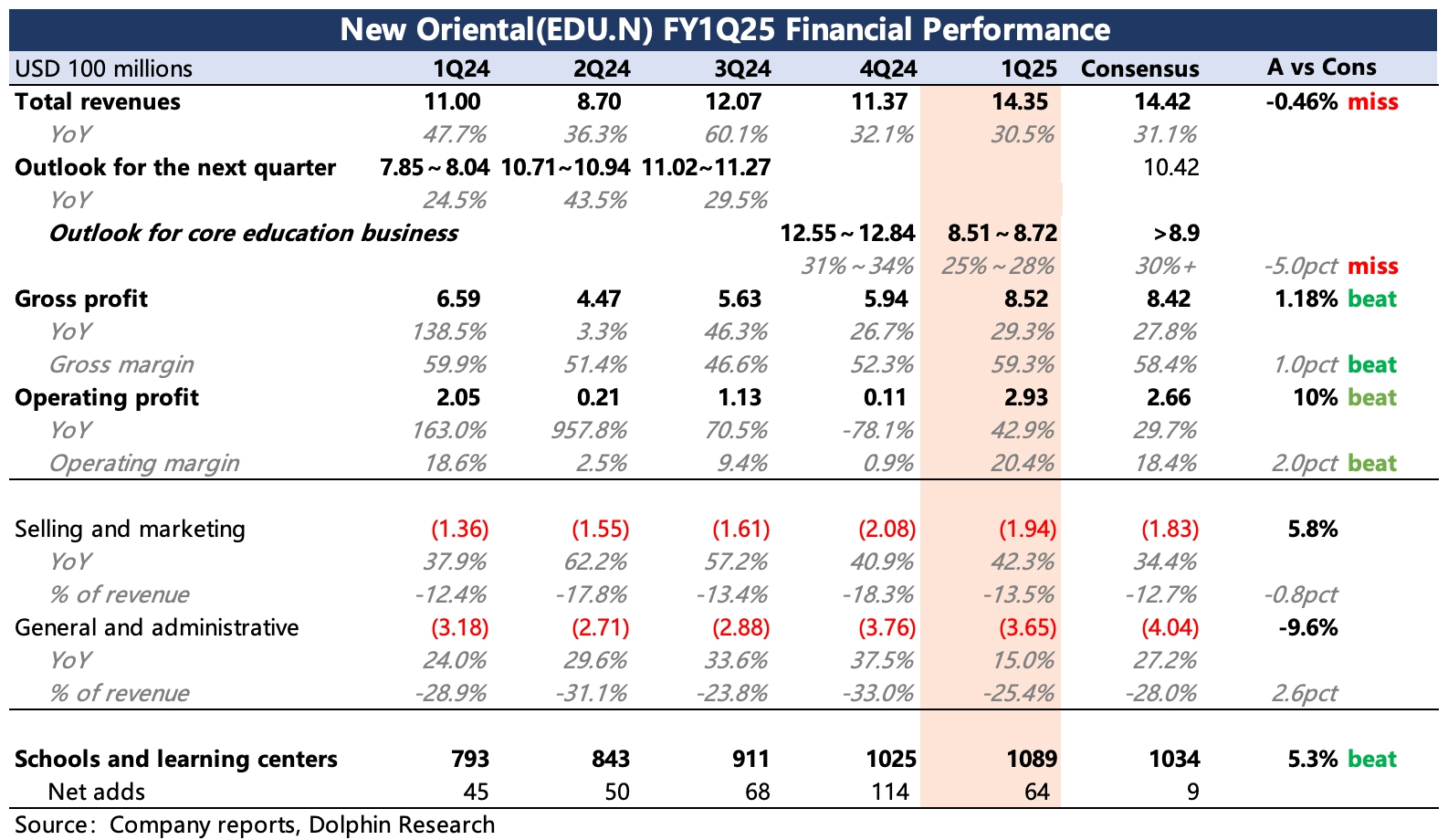

$新东方(EDU.US) first take:海豚君对 Q1 业绩反馈并不佳,虽然当期盈利源于毛利率提升、管理费用的克制而小超预期,但对于 Q2 教育收入的增速指引 25%~28% 要低于市场预期的 30%+。

从 Q1 各细分业务表现来看,增速 miss 的锅一半要扣在留学业务上,但致命的问题在于另一半,素质教培需求可能也存在放缓隐忧:

(1)9 月底公司就提前出来交流了下留学考培受到了消费力下降的影响,高客单价的 1V1 教学需求减弱,而这部分收入是占到了留学考培的 20%-30%。

(2)虽然新业务(素质教培、学习机)总体还处于高增长阶段,Q1 同比增长 49%。但素质教培的报名人次增速存在明显放缓,同比增长只有 10%,就算客单价提升,也意味着下季度的素质教培收入增速可能会回落到 20%+,很难继续匹配成长性估值。

因此上述两点中,海豚君对于(2)更加关注,是否存在偶发因素?到底是公司主动放缓的行为,还是行业竞争加剧造成?具体解释可关注下电话会。$新东方-S(09901.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论