AMD first take:公司本季度数据还行,但没给出超预期的指引。

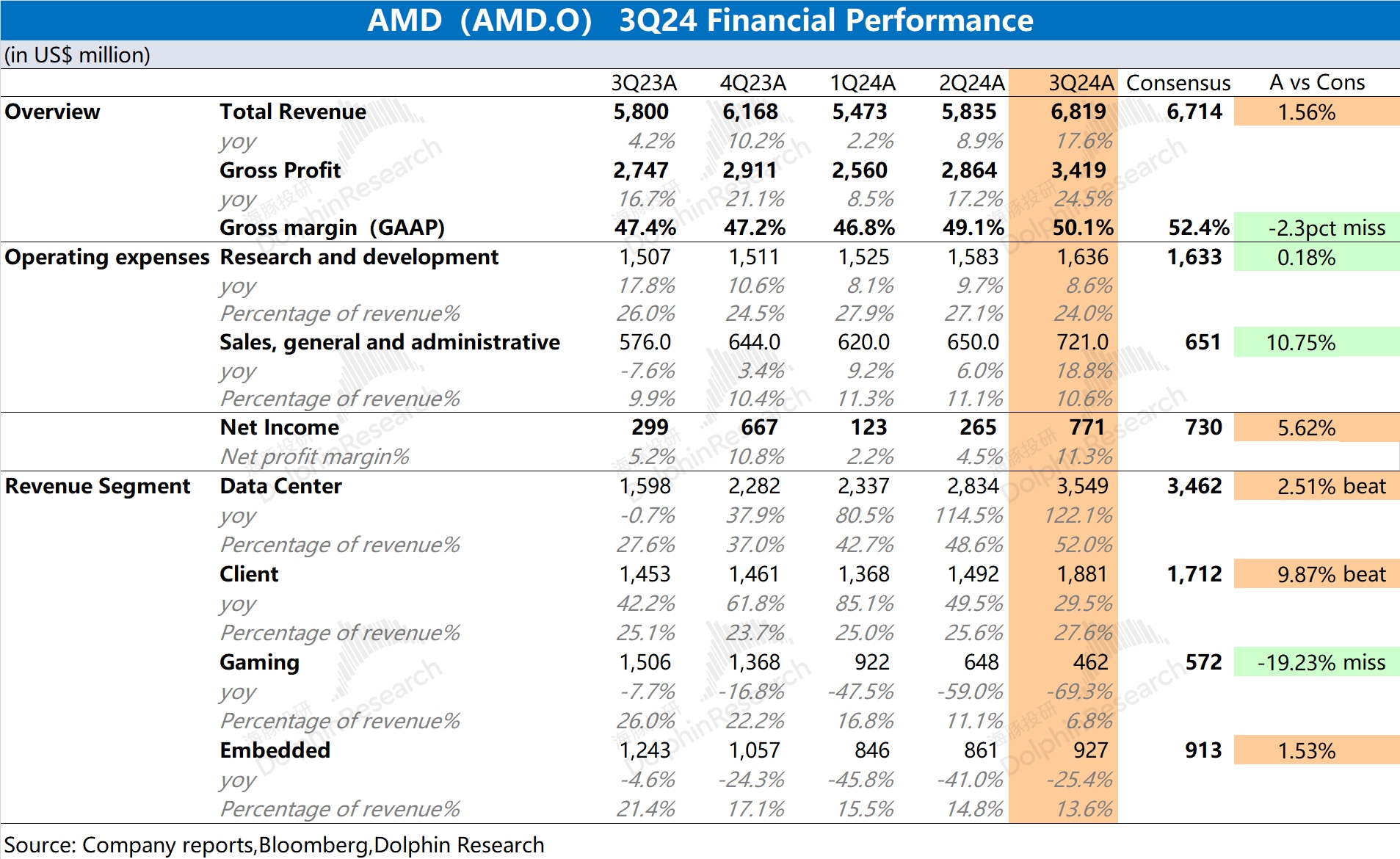

AMD 本季度收入和毛利率都有提升,主要是在数据中心业务和客户端业务回暖的带动下。在经营费用端,公司研发和销售及相关费用整体保持相对稳定。本季度公司核心经营性利润回到 10 亿美元以上,整体业绩面已经走出低谷。

对于两大核心业务,具体来看:1)客户端业务:本季度实现 18.81 亿元,增长 29.5%。结合 PC 行业的个位数增长来看,海豚君认为是公司本季度进一步挤压了英特尔,获得了更大的市场份额;2)数据中心业务:再创新高,达到 35.5 亿元,主要得益于 Instinct 系列 GPU 销量和 EPYC(霄龙)系列 CPU 销量的强劲增长,从而推测本季度核心云厂商整体仍保持着较高的资本开支。

虽然本季度的收入和利润数据还行,但公司并没有给出超预期的指引。对于下季度,公司预期 2024 年第四季度收入 72-78 亿美元(市场预期 75.5 亿美元)和 non-GAAP 毛利率 54% 左右(市场预期 54.21%)。两项数据都基本符合市场的预期情况,这在一定程度上影响了市场对公司及 AI 产业链的信心。公司业务面的具体情况及公司对 AI 相关的展望,可以关注公司在电话会中的具体解释。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论