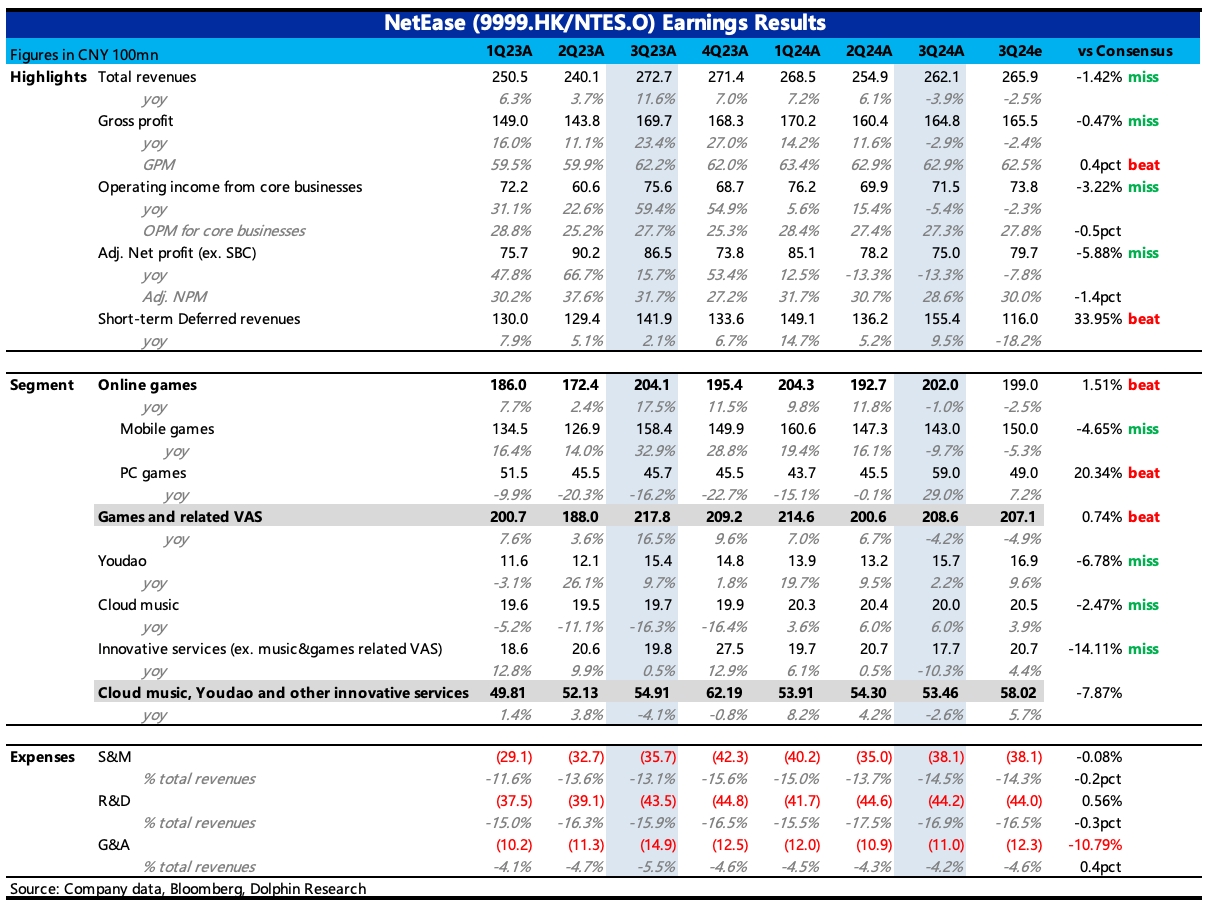

$网易(09999.HK) first take:三季度业绩从财报上看比较差,主要是我们一直说的缺新品 + 老游戏因监管、自然衰减的拖累,两大原因带来。再加上去年基数也非常高,市场对 Q3 的压力也有一定预期,但实际影响之大还是小幅超出预期。幸好《永劫无间手游》发布以及《魔兽》、《炉石》的回归,拉回了一些流水,推动 Q3 递延收入环比增长 14%。

但好的方面是,Q3 网易回购动作加快,环比上季度回购量翻倍,单季回购力度居于历史高位。海豚君在上季度点评中有过相关判断,网易一般是基于市值变化来控制回购节奏,因此在可预见的下半年业绩承压时,不排除会加大回购来支撑市值。若乐观一点,后续回购力度维持在 Q3 水平,那么预计全年的股东回报会比海豚君之前预计的 180 亿 RMB 更高,按照昨日收盘 491 亿美金的市值,回报率高至 6%。

对于收入的承压,网易的选择是靠收缩费用来自救,三季度除了销售费用因为《永劫无间手游》等新品宣发还在同比 6% 的增长外,管理费用直接下降了 26%。研发费用 2% 的增长,从 SBC 同比增长来看应该是人员支出还在增加,或可能与海外团队扩充有关。 在股价表现明显落后中概同行的情况下,网易的估值也已经来到了历史相对低位的水平,除了 pipeline 的周期底部影响外,一定程度上可能还包含了由于今年多个事件引起的,市场对网易游戏产品输出能力的小部分质疑。

海豚君对网易的产品能力并不担忧,更关注在短期 Pipeline 何时填充起来,目前财报中已经透露的待发新游戏,包括《漫威秘法狂潮》、《Destiny:Rising》、《漫威争锋》、《燕云十六声》(12 月),其中真正能抗大增长大旗的并不多,《燕云》一直备受期待,7 月延期上线后,今天算是确定了上线时间。

在新游戏匮乏的情况下,就得依靠网易发挥强大的运营能力,激活老游戏流水,就像这两年《第五人格》《无穷的拉格朗日》老树开花一样,但这个不确定性较高。 对于老游戏当下有什么新的运营计划?对四季度流水展望?以及明年有什么未披露的新游戏上线计划?建议关注下业绩电话会,对短期实际业绩拐点的判断非常重要。

$网易(NTES.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。