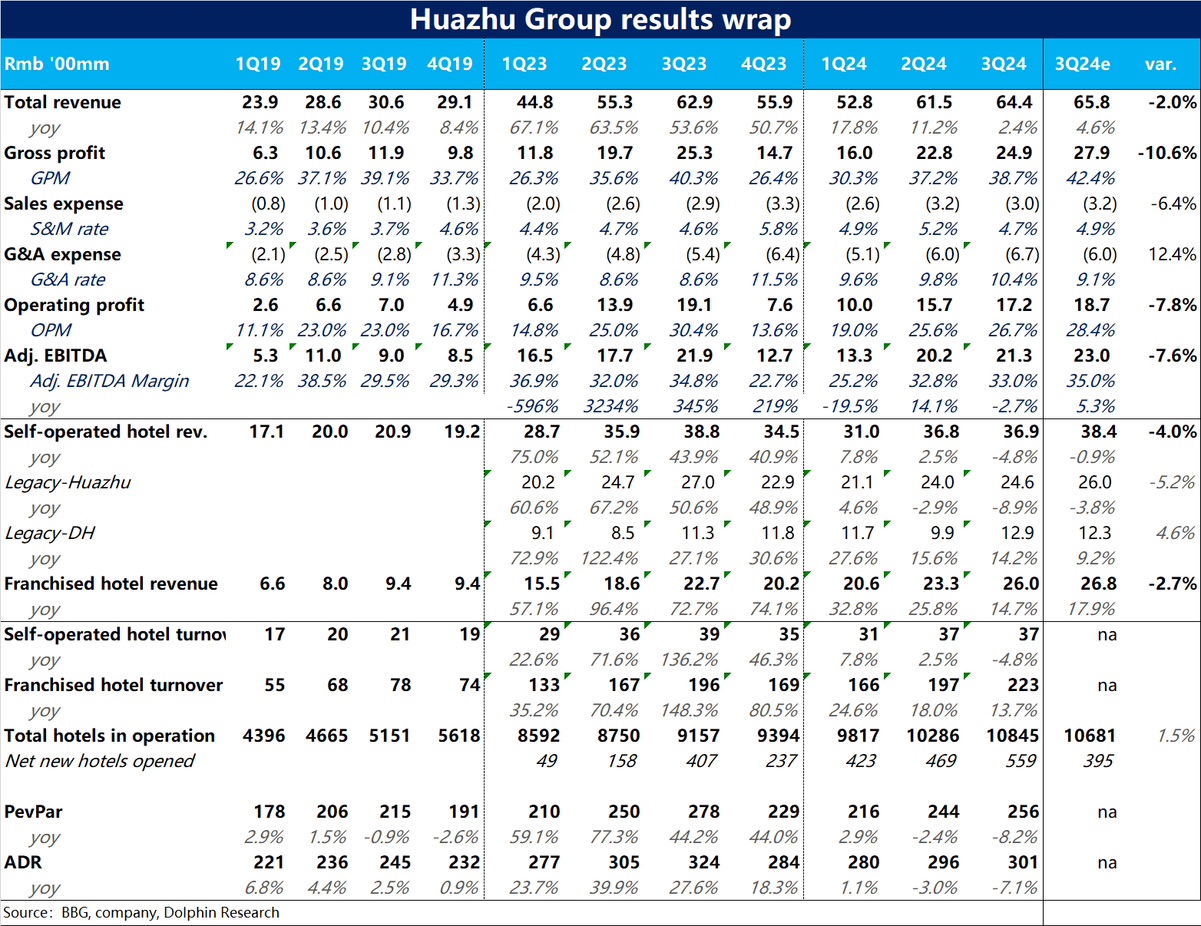

$华住酒店(HTHT.US)3Q24 火线解读:初步来看,华住本次财报所展现出的业绩&经营趋势是比较差的。整体表现上,营收和利润双双低于预期。

1)营收端,华住本季总收入仅同比增长 2.4%,位于先前 2%~5% 指引的底部区间,趋势上明显放缓。虽然其中有华住自营酒店关店(净关 22 家)的拖累,而加速拓店的加盟门店收入口径较窄,相对放大了自营业务的影响。但无论如何相比预期 4.6% 的增长是明显跑输的。

2)利润端,随着加盟业务收入占比的提升,毛利率应当是有提升趋势的,市场预期的是本季毛利率会比去年同期增长 2pct 左右,但实际却下滑了 1.6pct。导致毛利润额明显低于预期约 10%。费用控制相比预期又无出彩之处,使得利润同样低于预期,且同比负增。

本季业绩双线失守,公司对下季度的收入指引则位 1%~5%,同样低于当前卖方一致预期约 6% 的增速。如果说 3Q 表现较差有去年暑假基数过高,今年宏观环境也不好的影响。但对于 4Q,我们主要到市场是认为国庆期间需求有所修复,因此期盼增长会有所改善的。但公司却指引增长进一步下滑,显然又是一个坏的消息。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论