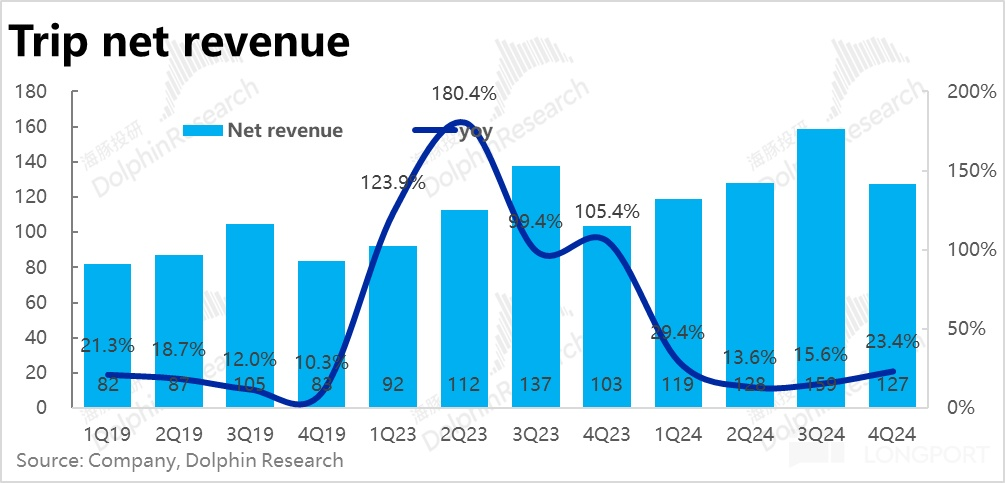

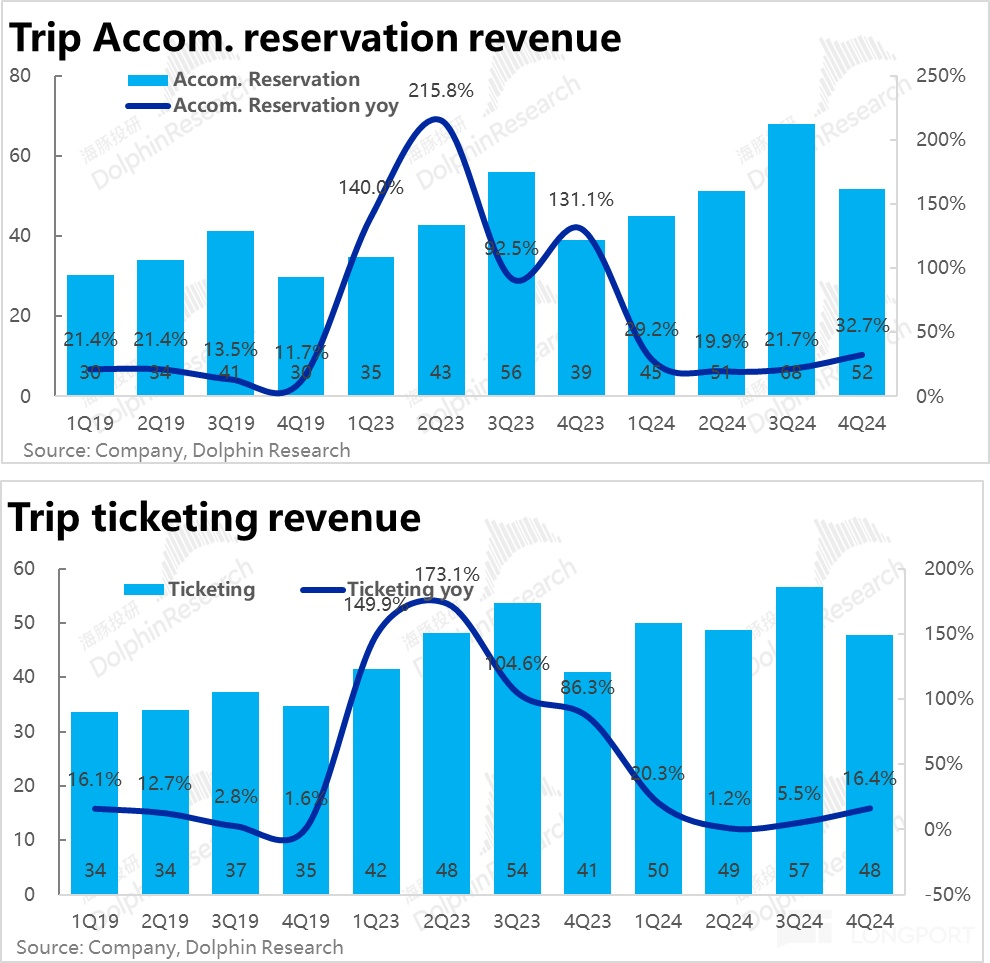

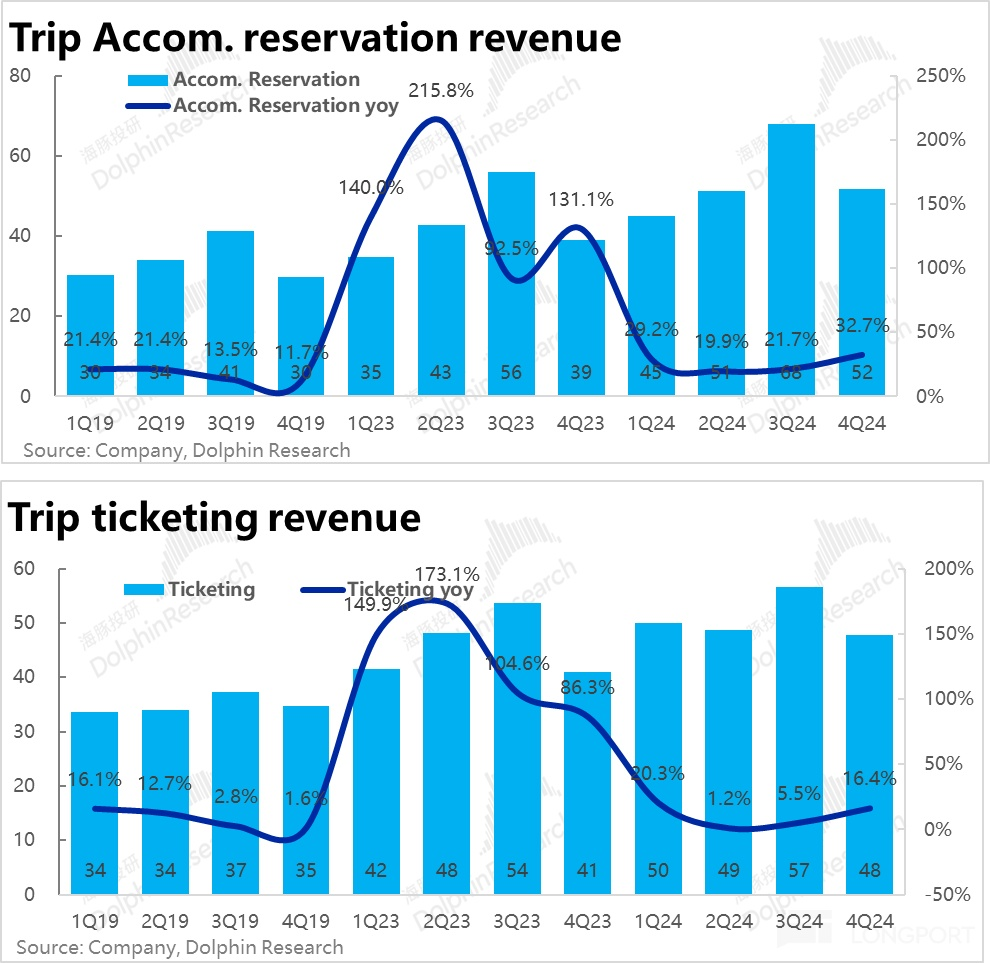

$携程集团-S(09961.HK) 业绩增长的主要工程是强劲的入境游和纯海外业务。但是,纯海外业务在高速增长的同时,也需要较高的费用和投入,利润释放的节奏不会很快。从而导致携程本季的利润增长近乎停滞,空有收入增长,却没有增量利润。再加上公司先前对整个 2025 年利润增长的指引也相当保守,市场信心不足。

这个季度携程出境游的机酒预订量已超过 19 年同期的 120%(上季度该指标为接近 120%),纯海外业务的预订量同比增长 70%,好于上季度的 60%。入境游的预订这同比增长超 100%。

财务口径上,两大支柱业务:

1)酒店预定业务的营收同比增长了近 32.7%,处于公司先前指引的上限。较上季增速跳升了整整 11pct。结合公司先前的指引,本季国内酒旅预订收入大约同比增长了 20%,出境和纯海外业务都高于 50% 的强劲增长,拉动了整体增速。

2)票务业务的收入增速也修复到 16.4%,好于预期约 14% 的增长。一方面,公司主动减少机票绑定的保险等捆绑销售项对收入的影响基数期接近走完。另一方面,更高价的出入境国际航班也会带来更高的收入弹性。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论