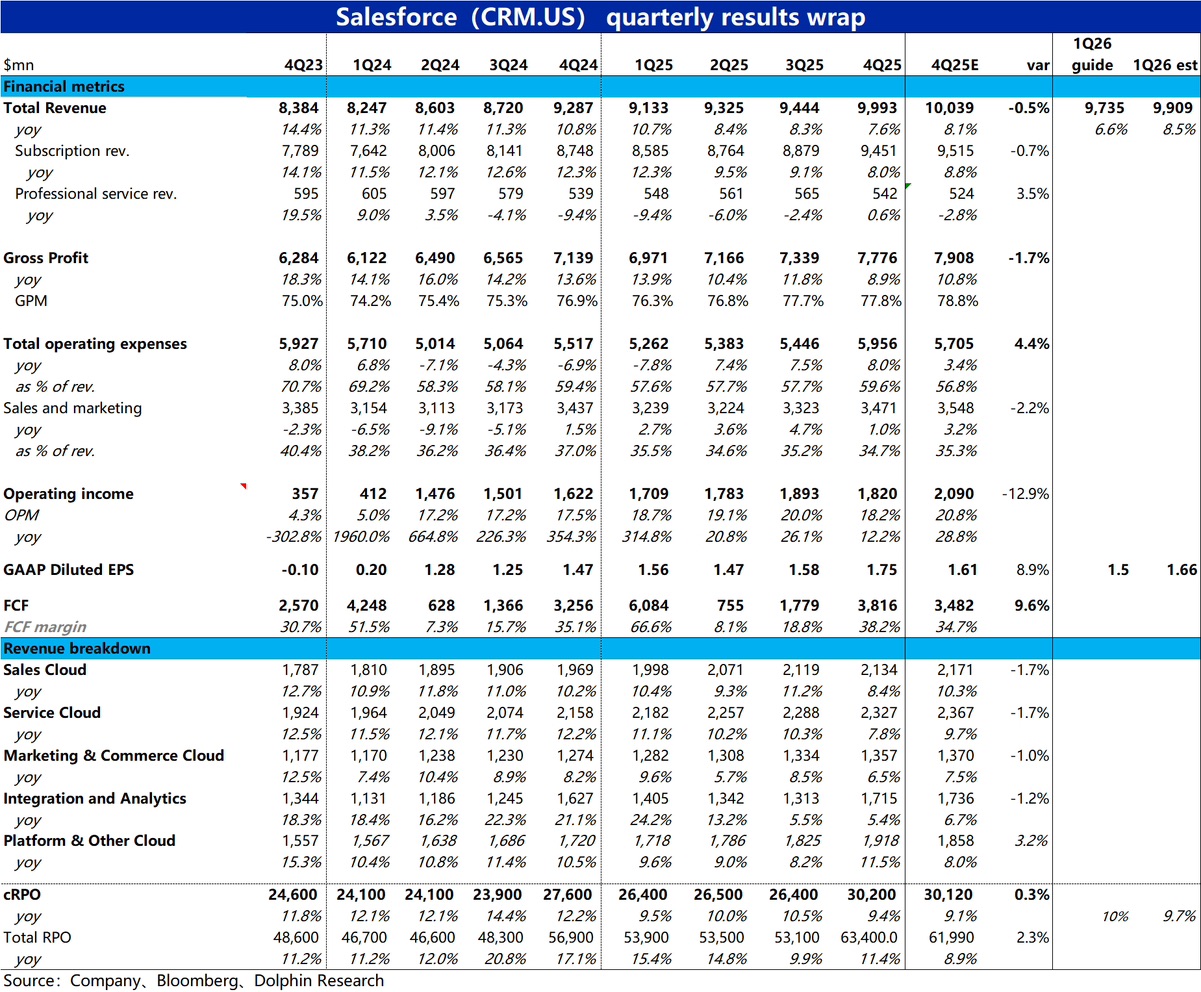

$赛富时(CRM.US)4QF25 火线解读:SaaS 及 AI Agent 概念龙头股 Salesforce 本季业绩表现不算好。近乎所有当季关键指标都稍不及预期,具体来看:

1)首先增长端,除平台云外其他各业务线收入增长都环比放缓且不及预期,拖累总收入增速 7.6%vs 预期的 8.1%,

2)此外,费用端支出也比预期多出近$3 亿,拖累 GAAP 口径下经营利润也低于预期。这主要是本季确认了约$3 亿业务重组费用的影响。虽超净利润端又好于预期,但主要是本季确认税费较少的影响。整体上 GAAP 口径下的利润也不算好

3)指引层面,公司预期下季度营收增长约 6.6%,低于预期的 8.5%,指引 GAAP 口径下摊薄 EPS 中值为$1.5,也低于预期的 1.66。指引层面的收入和利润也都表现不佳

4)唯一亮点是 cRPO(短期未履约余额) 即反应后续营收增速的领先指标表现还算不错,本季增长 9.4%,预期下季增长约 10%,略有加速且稍稍好于预期。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论