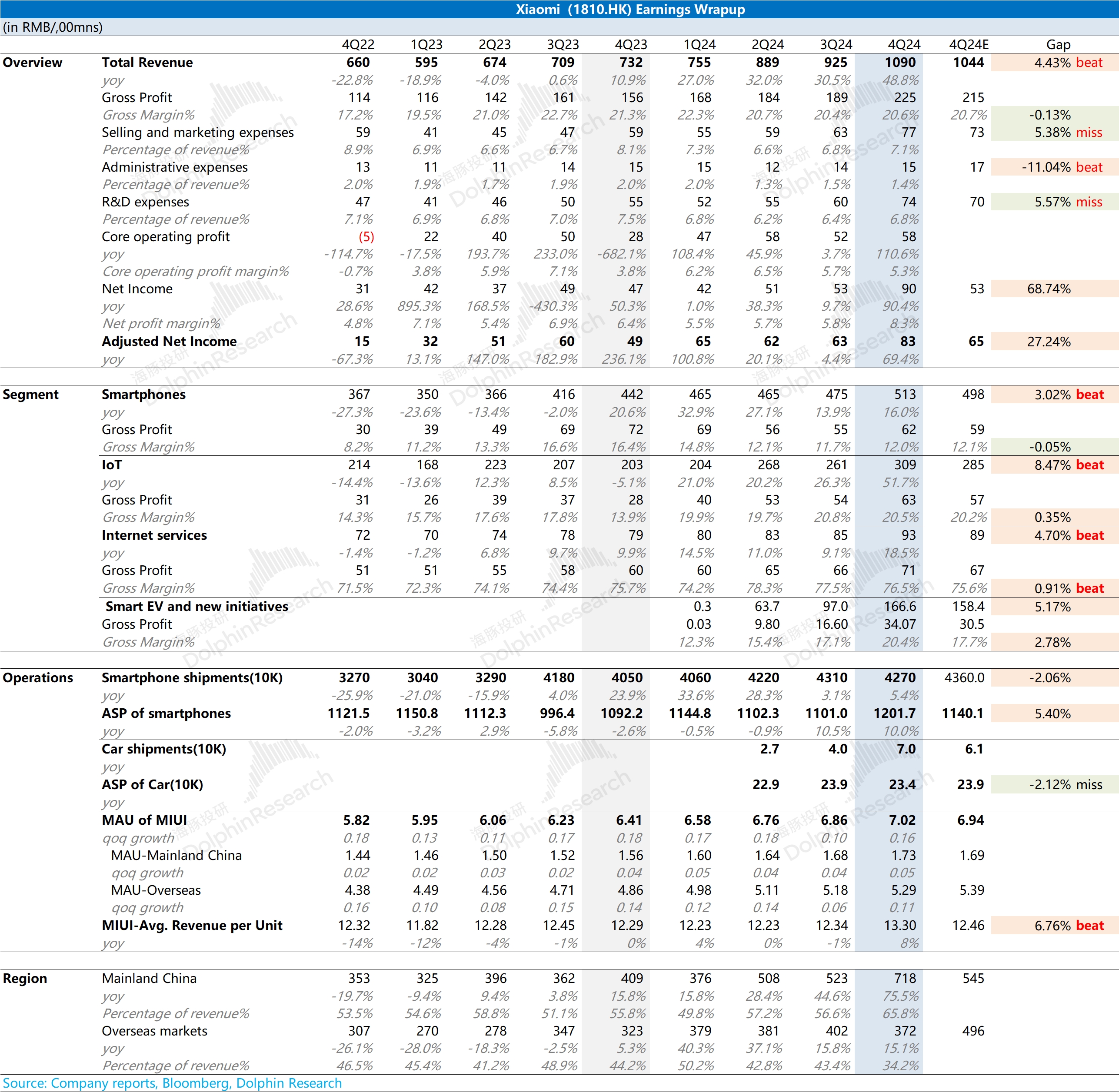

$小米集团-W(01810.HK) 4Q24 火线速读:作为众望所盼的品牌 “教父级” 公司,小米四季度业绩一看封神,二看稍虚。原因很简单,一眼看上去,各个业务线收入从收入到最终的净利润几乎全线风光。

但实际上,无论是净利润还是调整的净利润,因为掺杂了一些非经常的利润,以及经常但并非主营的财务收益,就海豚君最为关注的核心经营利润(收入 - 成本 - 三费)是 58 亿人民币,基本在最新的市场预期范围内。

而各个业务线收入上超了彭博上的卖方预期,主要是卖方预期过于老旧或没有认真思考。相比海豚君自己的估算来看,真正稍微超海豚预期的,主要是手机和 IoT 的业务收入,整体汽车收入和毛利基本与海豚君前两天更新小米投资价值时的估算一模一样。

收入超预期释放的情况下,经常性经营利润没有如期释放,主要是因为营销和研发开支稍超预期。不过在收入大幅释放的情况下,费用拉大问题没必要吹毛求疵。

整体评价:小米四季度整体还是一个优秀生的答卷,虽然说优秀的程度没有一眼看上去,或者是媒体推送的那么夸张。投资角度,海豚君维持之前的判断,60-70 基本是目前相对合理的范围,但短期还在高景气度周期内,尤其是一季度还有手机业务利润释放,汽车交付量越多在手订单越多,不排除股价进一步乐观演绎。

但博弈小米财报的话,需要注意一下,小米很容易业绩好了,高开低走。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论