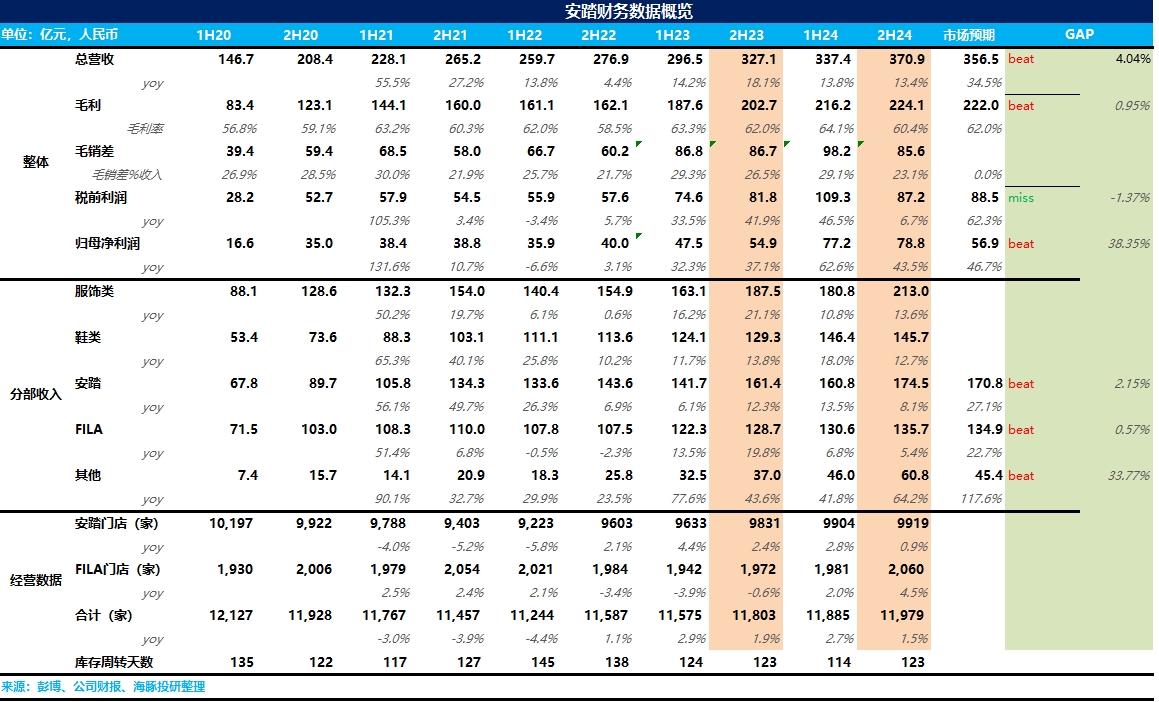

$安踏体育(02020.HK) 24H2 火线速读:整体来说,海豚君认为安踏这次业绩一般般,虽然营收和毛利小超预期,但由于市场竞争激烈,安踏加大了市场投放等相关费用,导致核心经营利润小幅不及预期,引发了部分投资人的担忧。

营收端,无论是安踏、FILA 还是其他品牌,在消费力低迷的大环境下,在 24H2 都加大了高性价比产品的投放(PG7 跑鞋等),引入了超级安踏等高性价比店型,并通过电商适当增加了折扣力度,吸引了大批价格敏感性的消费者,使得营收端超出市场预期,安踏在整个运动鞋服领域的市场份额也进一步提升至 23%。

但这样导致的结果是:安踏旗下各品牌的毛利率在 24H2 均遭受了不同程度的下滑,其中 FILA 和安踏主品牌毛利率分别同比下降 3.3pct、1.5pct,迪桑特和 Kolon Sport 等高端品牌下滑幅度相对较低。

费用端,一方面市场竞争激烈,安踏加大了市场推广的力度,另一方面,店铺升级、新开店等因素使得公司的费用投放也有所提升,使得安踏的核心经营利润率也出现了一定程度的下降。

对于 2025 年的指引而言,公司要加大高性价比店型超级安踏门店类型的推广,虽然在公告里公司声称超级安踏店效是普通门店的 3 倍以上,但海豚君认为,超级安踏也面临着店大、成本高的难题,最终还是要看具体的盈利情况,更多信息可以后续关注电话会。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论