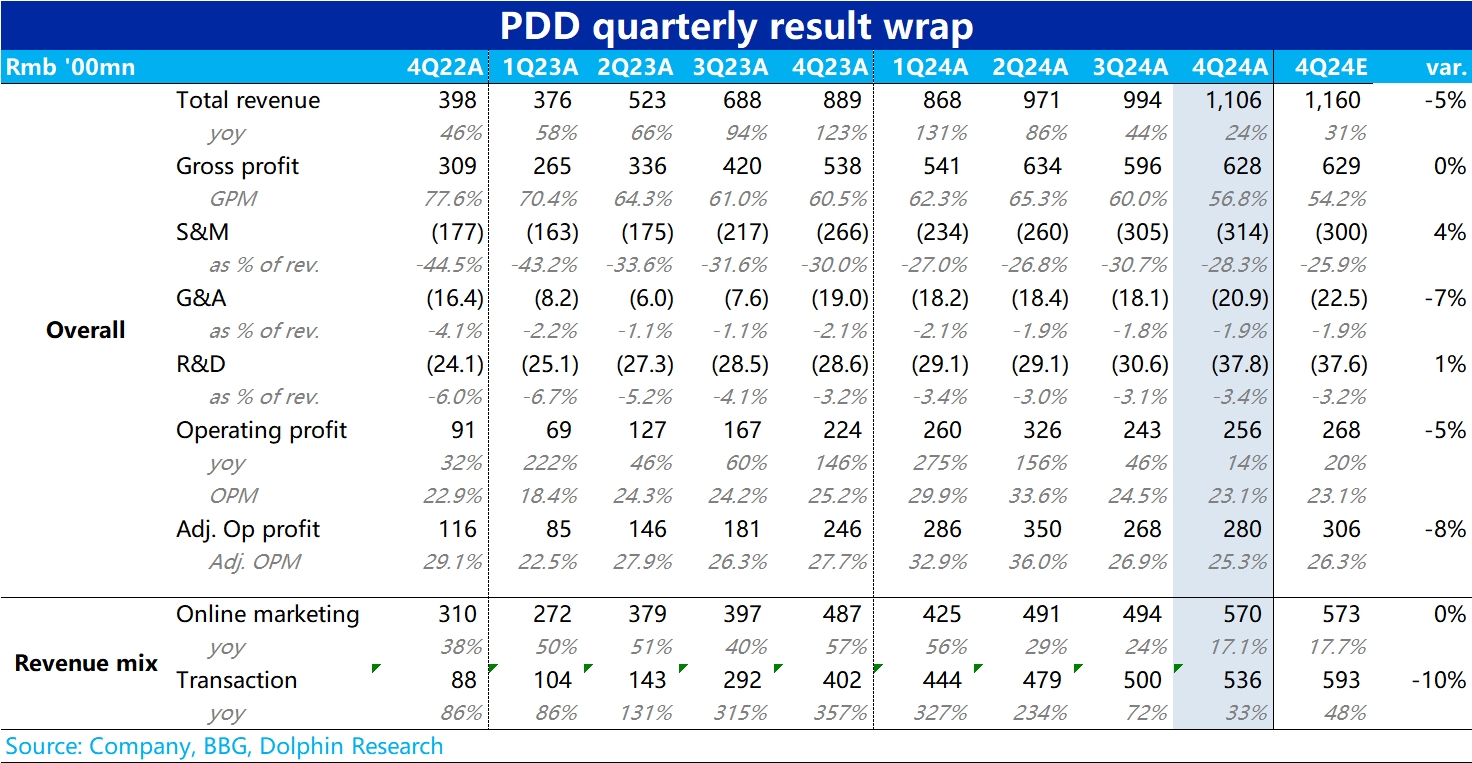

$拼多多(PDD.US) 4Q24 火线解读:如不少投资人所担忧且预期到的,拼多多本季度的业绩表现不好。两头的总营收和经营利润都低于卖方一致预期。

具体来看,总营收 1106 亿(+24% yoy),比预期低约 54 亿。“略感欣慰 “的是更受关注的广告收入同比增长 17%,与卖方一致预期还算一致。营收 miss 都是源自波动较大,卖方一致预期本也没有太多置信度的佣金收入(包含 Temu、买菜等业务)。

不过,海豚投研也注意到,部分头部卖方对广告收入的预期增速是在 20%~24% 之间(对应预期的国内主站 GMV 增速在 20% 上下),从这个角度实际表现至少是低于一些偏乐观资金的预期的。

此外,由于 Q4 早期拼多多自己贴钱国补,和公司主动减拥的举措,市场对本季的利润预期不高,普遍认为经营利润率会由 3Q(较年初已明显收窄)继续下滑。实际利润率和预期大体一致,但因为营收 miss,导致实际利润额也比预期稍低,同比增速下降到仅仅 14%。利润表现虽算不上明显差于预期,仍是偏负面的。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论