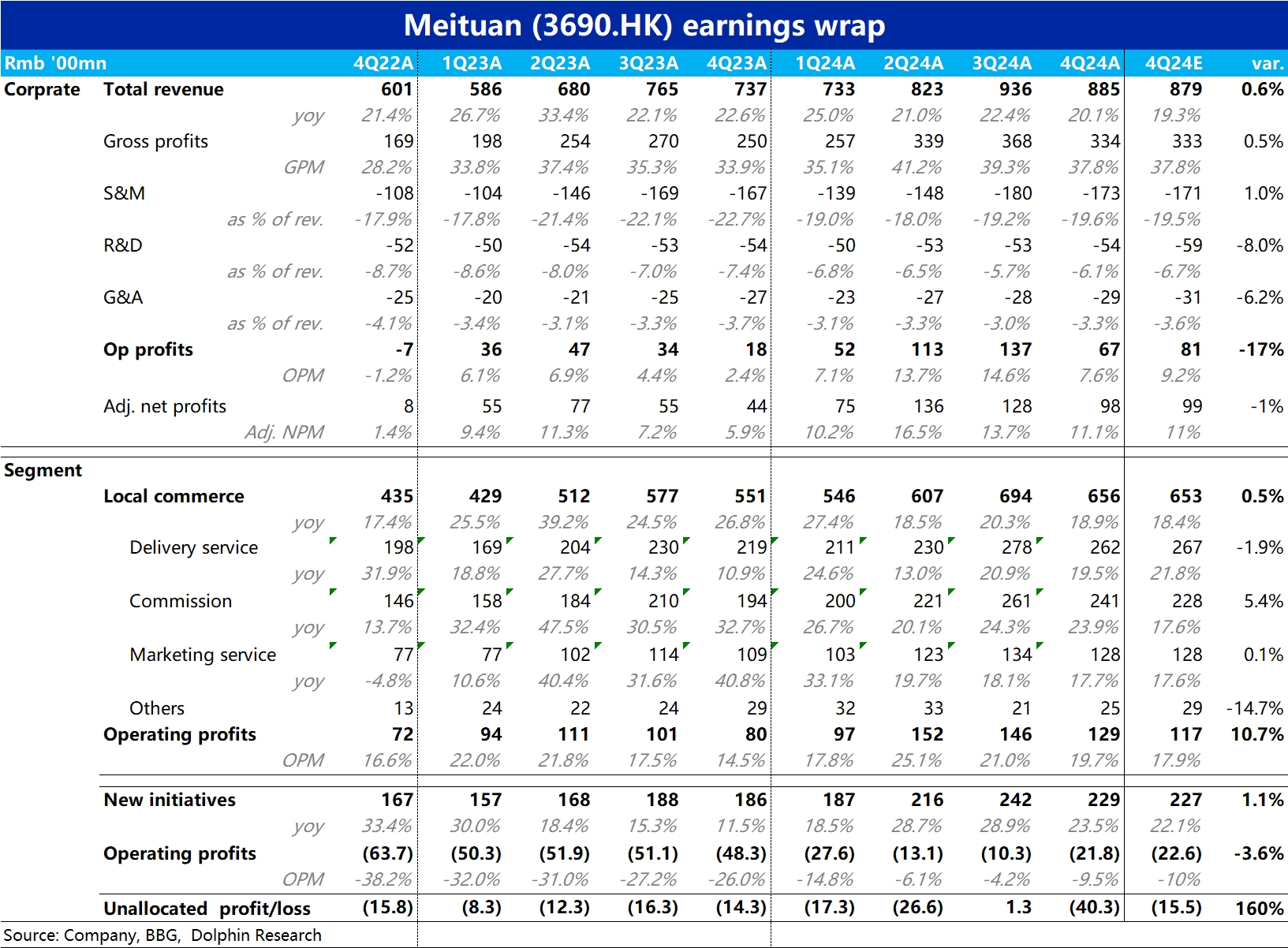

$美团-W(03690.HK) 4Q24 火线解读:本季度美团的业绩从预期差角度,中规中矩、合理交卷。各主要指标都和市场预期大体一致。乍看经营性利润比预期低了约 14 亿(17%),但主要是本季确认了约 16.7 亿的海外资产记入报表的汇兑损失。剔除掉此一次性影响,non-gaap 口径下的利润实际也是符合预期的。

不过,本季美团没再披露单量数据,导致公开披露的非财务经营性指标也基本全无,只看季报点评的难度又增加了。趋势上,核心本地商业的营收增长 18.9%,较上季度略微趋缓 1.4pct,表现平稳。经营利润率则达 19.7%,在利润淡季环比仅略降 1.3pct,比彭博一致预期的 17.9% 要好。

此外市场关注的新业务因海外业务亏损扩大的问题,如公司指引的本季亏损达到 21.8 亿,环比上季翻倍,确实是明显增长了。但市场预期比较充分,实际亏损额比彭博一致预期还稍低点。

整体来说,仍是体现了美团良好执行力,各项数据都达标交付的业绩表现。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论