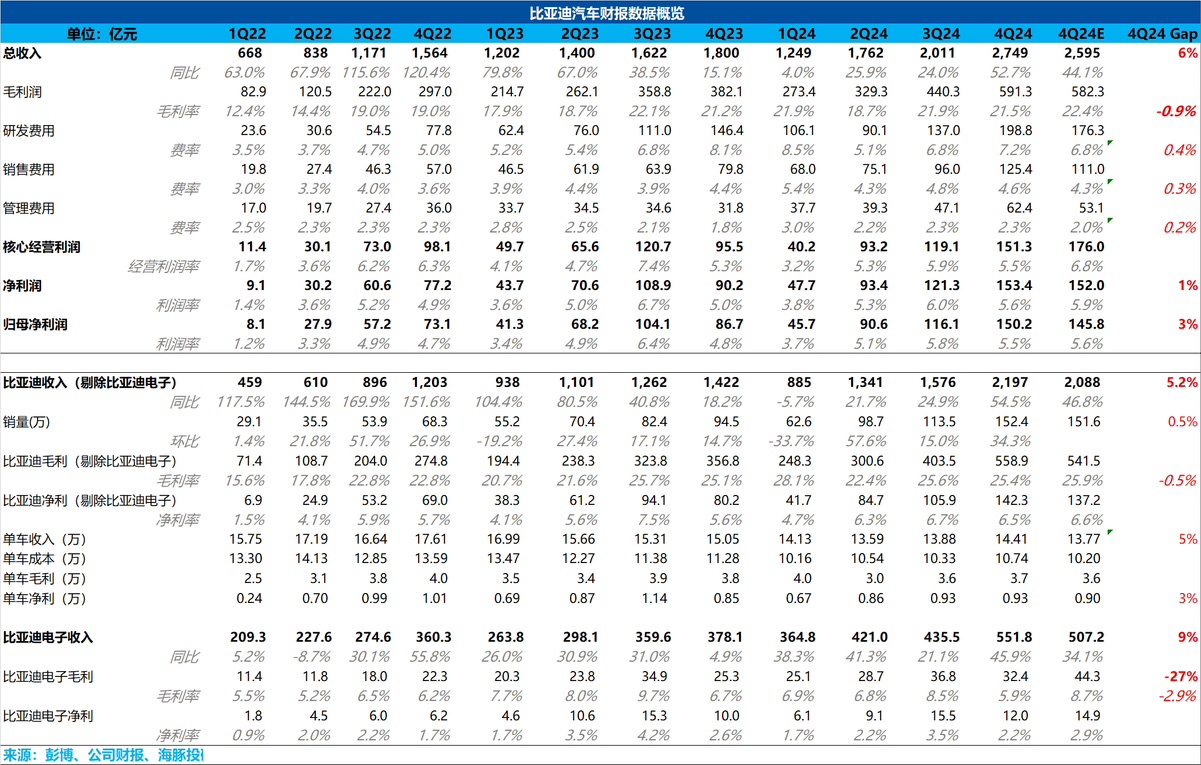

$比亚迪(002594.SZ)火线速读:整体来看,比亚迪四季度业绩跑的还可以,总收入端超市场预期,如果单看最核心的卖车业务收入(包括电池业务的粗估),本季度同样也超市场预期,卖车收入 2197 亿,超市场预期 2088 亿,而超预期的主要原因在于比亚迪的单车收入本季度呈现了上行的趋势,而市场的预期在于由于比亚迪年末有降价(虽然降价幅度不多),且高端化 + 出海比例基本和上季度持平,单车收入应该呈现环比下行趋势,而本季度比亚迪单车收入竟然还环比上行了 0.5 万元至 14.4 万元,超市场预期 13.7 万元,海豚君认为可能是因为四季度高端化占比的略有提升带动的。

而本季度在核心的汽车毛利率方面,市场预期由于比亚迪本季度规模效应的释放,汽车毛利率会呈现环比提升的趋势(环比提升 0.3 个百分点至 25.9%),但实际上比亚迪本季度汽车毛利率 25.4%,略低于市场预期 25.9%,但是也在合理误差之内。

而本季度的研发费用确实和海豚君之前所预期的一样,在卖车带来环比高增的现金流时,为下半场围绕智驾的竞赛迅速补功课,尤其是 2025 年的智驾平权做准备,这个研发投入的高增也能被市场所理解。

在 Bottom line 净利方面,虽然三费狂投(尤其是研发费用),但有其他收益这一项 50 亿做贡献,带动了比亚迪归母净利端同样也超了市场预期。$比亚迪股份(01211.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论