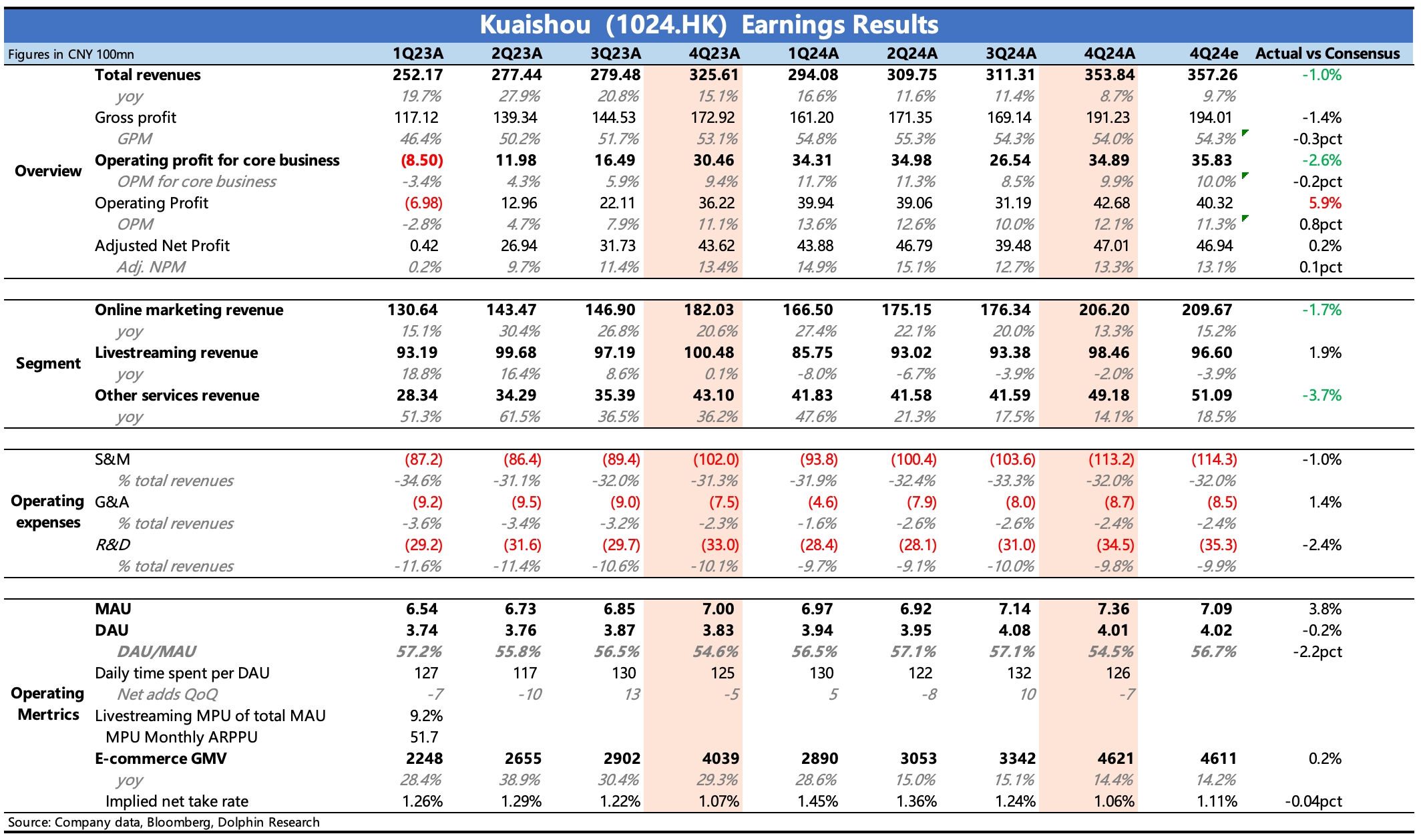

$快手-W(01024.HK) 4Q24 财报火线速读:Q4 业绩不算好,比较核心的广告、电商佣金收入均有小幅度的 miss。毛利率持平下,虽然费用继续控制,但核心主业经营利润仍然不及预期。

1、用户低速扩张,逐步见顶:四季度 MAU、DAU 都继续以低个位数增速扩张,日均时长持平。QM 数据来看,用户指标弱于抖音、视频号、小红书,竞争分流的影响还是不小的。

2、广告继续放缓:四季度广告增速 13%,环比上季度放缓速度过快,有大环境原因,但显然竞争也有很大影响。海豚君粗略拆分来看,电商广告跟随 GMV 的变化,增速相比 Q3 略微放缓至 14%,外循环广告也从近 25% 降至 15% 左右,主要是靠短剧、游戏等带动。

3、电商:四季度 GMV 同比增长 14%,环比 Q3 净增量比去年多了 100 亿,主要靠提高用户渗透,也就是更多的购物用户带来(月均购物用户 1.43 亿,渗透率提升至 19.5%,双 11 期间增加 700 万新购物用户),客单价应该还是持平。Q4 计算而来的平均佣金率为 1.06%,反而略低于去年水平,趋势与前三个季度有所不同,主要是在公司为争取更多的新商家合作,倾斜了较多的政策扶持(比如高点返佣等操作)。

4、直播回暖超预期:去年一整年直播都在主动调整中,四季度在继续增加游戏直播缓冲影响下,实际打赏收入的回暖节奏小超预期,预计今年可以回归低速的正增长来了。

5、费用稳定控制:四季度毛利率持平,费用相比市场预期略微控制了一点,整体利润率还是缓慢提升状态。最终经调净利润与预期持平,但其中有汇兑损益和理财的波动干扰,看实际核心主业的利润表现,其实仍然是有小幅 miss 的。

6、目前快手相比同行估值不高,因此电话会关注下管理层对今年业务展望如何,包括 AI 带来的一些业务变化(开源、节流),如果展望积极,那么不排除会暂时消除一些资金忧虑,在后续科技情绪转好时,短中期内继续对快手的相对低估值和 AI 属性保持兴趣。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。