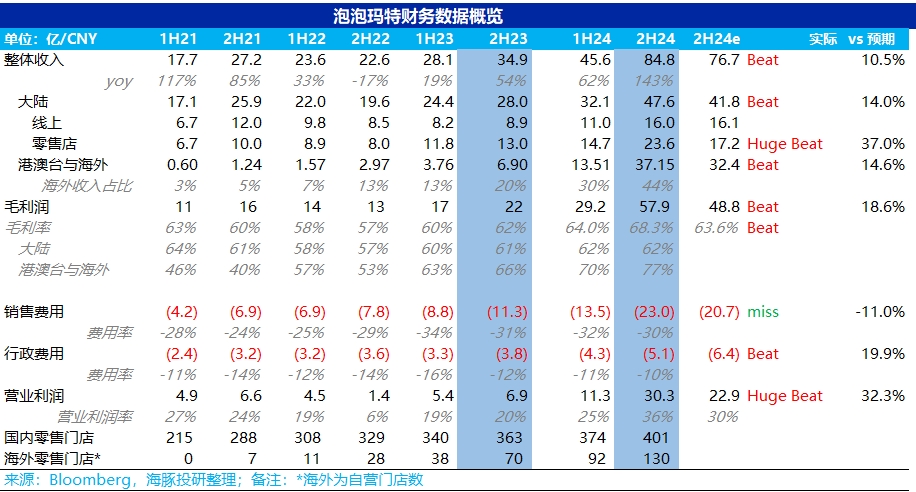

$泡泡玛特(09992.HK) 24H2 业绩火线速读:泡泡玛特整体下半年的业绩还是非常不错的,海外延续了 Q3 炸裂的高增势头,Q4 持续一路狂飙,而让海豚君更惊喜的是,国内线下零售店在 Q4 环比加速,最终下半年同比高增 70%,大超市场预期。

1、海外延续高增,国内更加亮眼。由于 Q3 泡泡玛特之前已经贡布过炸裂的海外业绩(440%-445%),因此从下半年整体增速(438%)推算 Q4 环比 Q3 稍有降速,但依然说明公司在海外延续了高增势头。但更超海豚君预期的其实是国内尤其是线下门店的业绩,在消费环境一片低迷的大环境下 Q4 环比 Q3(55%-60%)再次提速,下半年高增 70%,更加说明泡泡玛特的稀缺性。

2、The monsters 超于 Molly 成为第一大 IP。从 IP 上看,Molly 作为泡泡玛特的初始经典 IP,通过多元化的产品组合仍然保持极强的生命力,由于 Labubu 的爆火,The monsters 系列持续爆发增长,超于 Molly 成为公司旗下第一大 IP。毛绒玩具爆发式增长。从品类上看,以盲盒为代表的手办占比持续下降,取而代之的是毛利更高的毛绒玩具系列爆发式增长,占比从上半年不到 10% 大幅提升到 30%,

3、毛利率创历史新高。由于高毛利海外业务的爆发式增长,叠加产品结构的提升,公司 24H2 毛利率达到 68%,创历史新高。

4、费用率持续下降。下半年公司在费用投放上也更加精细化,增加了更加高效的线上营销并在人员上更加优化,销售费用&管理费用率都有所下降,核心经营利润也超出市场预期。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。