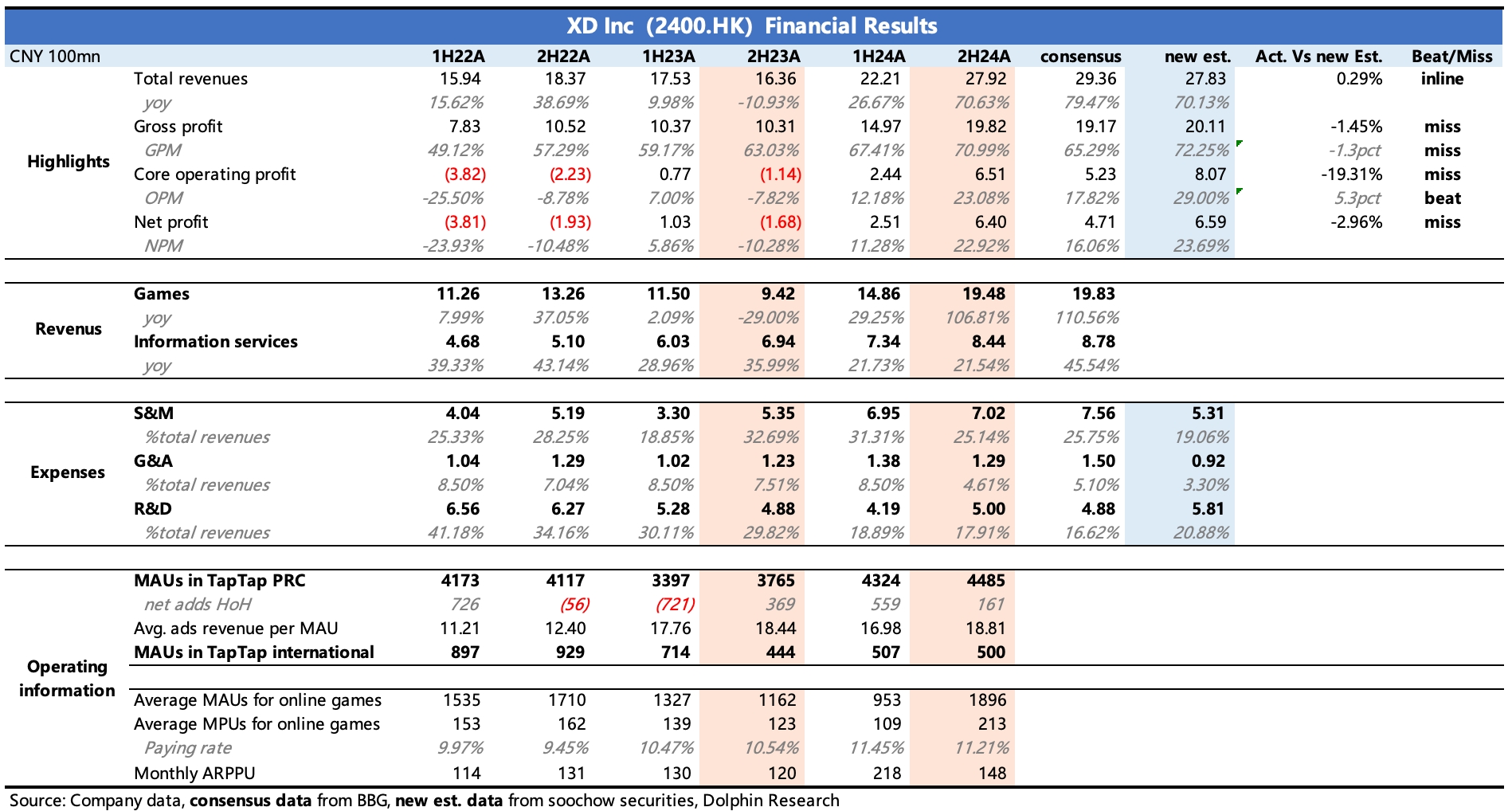

$心动公司(02400.HK) 2H24 火线速读:去年的游戏翻倍股发业绩了,由于之前已经发过预告(盈利大超预期;海豚君点评见:https://longportapp.cn/zh-CN/topics/27818057?channel=t27818057&invite-code=032064&app_id=longbridge&utm_source=longbridge_app_share&locale=zh-CN),因此市场预期在近一个月有了大幅提高,参照仅有的少数机构预期,似乎财报前对 TapTap 表现和费用收缩的期待值很高。

但与机构最新预期对比(下图蓝底标注),心动的实际表现是收入平平(符合预期),净利润虽然也在指引之内,但有点水分——靠着其他净损益(迅速收缩的利息费用)拉了一把。单看核心主业的经营利润情况,其实不及预期——主要预期差在费用控制。

业绩后引发的大跌,更多的还是建立在高预期带来的高估值影响下。按照机构财报前明显乐观的预期(25 年收入增速 25%,利润增长 45%,也就是超 12 亿的净利润),forward P/E 也有 15-16x 了。这在港股中小游戏同行以及历史估值来看,已经不算低。

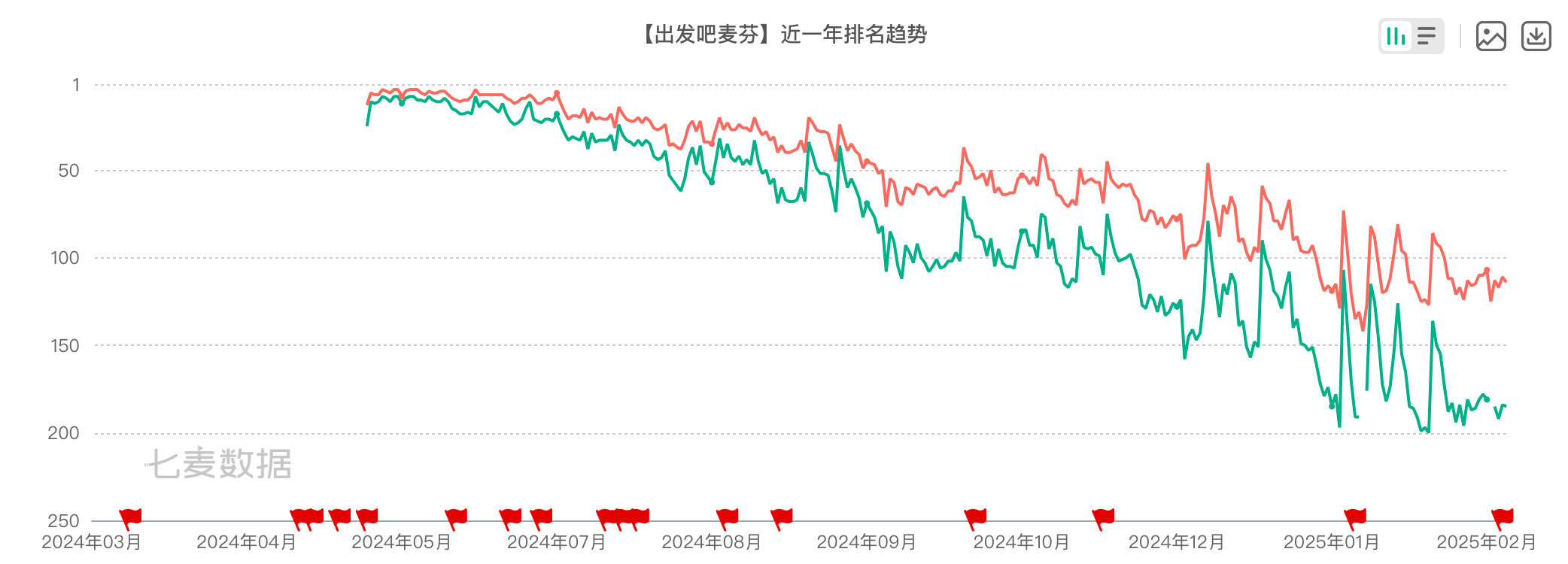

当然海豚君也认可,心动有 TapTap,值得匹配一个比游戏同行更高的估值。但我们也一直强调,今年的游戏 pipeline 稍显单薄,尤其去年还是高基数。因此机构对于总收入 25% 的增长预期,多半是加了不少 TapTap 的贡献。而实际 TapTap 业绩表现也很一般,从而导致了情绪落空下,短期双杀的局面。

除了业绩之外,心动首次派息,每股 0.4 港元,股息率 1-2%,分红占比接近 25%,属于正常的分红水平。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。