在之前分析$泡泡玛特(09992.HK) 的时候,海豚君已经说明了,这个周期内它的两大核心逻辑:

a. 扩品类——核心是搪胶毛绒玩具;

b. 扩市场——走到海外,并大获成功;

以上双轮强驱,带来超长、超强的业绩释放周期。

而从刚刚发布的下半年业绩来看:海外增速很强,但是基本市场已经预料到,但并非边际的增量信息;业绩本身的相对增量是在国内线下门店销售额,因为毛绒玩具等,成长比预期的更高。

而真正的增量信息是电话会中,王宁对未来的说法:

a. 王宁说,泡泡玛特未来会是一家千亿营收的公司 , vs 现在才 130 亿的收入,也就是说还有 10X 空间;

b. 海外增长结构上,美国这种毛利率高、购买力强的市场,增速更旺;

c. 2025 年还有 50% 以上的增长,比海豚君原本预期的 40%-45% 要高。

注意这三点非常重要:因为刚才说了,泡泡玛特短期本质是自身产品和市场周期共振的逻辑,这种小周期都有起落期;而长赛道的事情,目前大家普遍的预期都比较低调,毕竟没有同类跑出来这么高的规模,不敢多给。

现在公司先给了定心丸:短周期逻辑中,25 年还有 50% 的增长,说明这次短周期的产品和市场逻辑的高度更高,周期也更长,而且在这个周期内,产品结构和市场结构的改善,还能让毛利率不断走高。

但走出短周期,用长周期思考的时候,王宁一句未来千亿营收公司,基本说明了,走出产品周期,长期还有很高的成长性。

这三句话下来,大家都要去自己的模型中调高短期收入和毛利率冲劲,同时胆子大的还会上调一下长期预期。

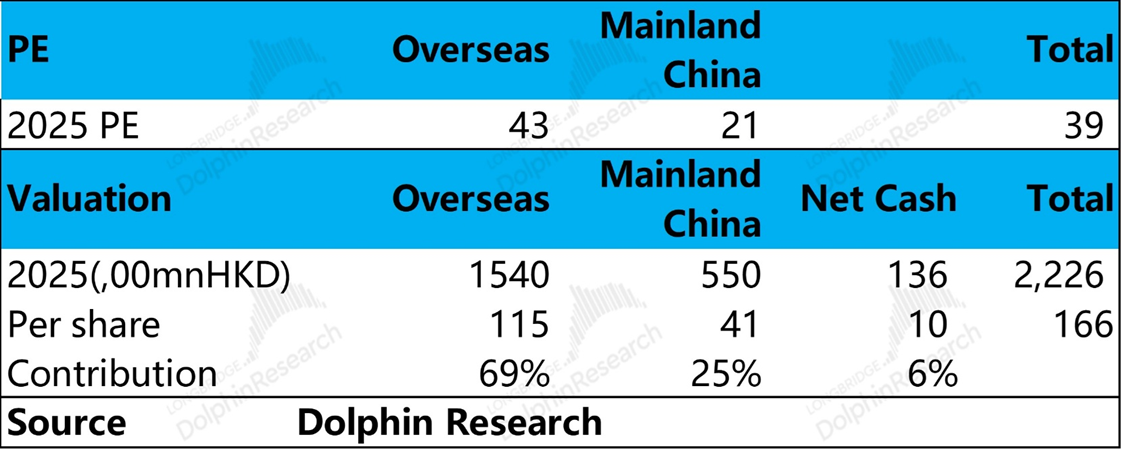

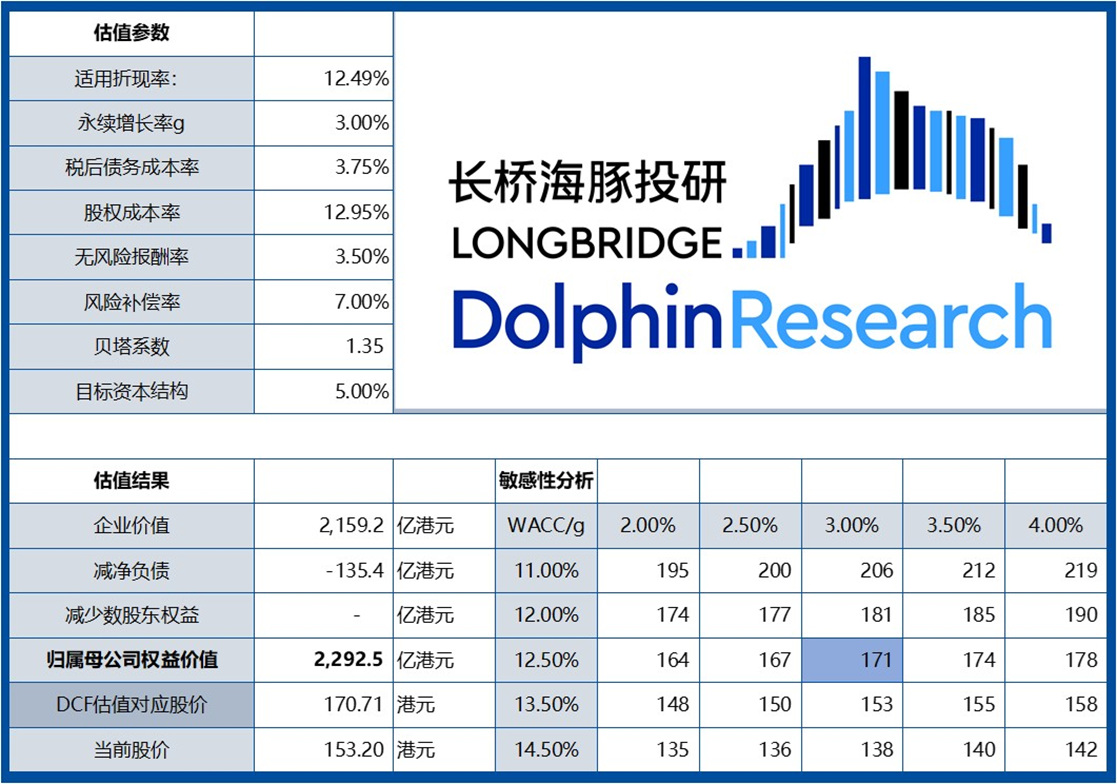

海豚君基于最新财报所披露的信息,更新了一下估值,供大家参考,区间是在 165-170 之间。

这里要注意的是,在长期预期中,虽然公司给千亿营收的指引很乐观,但其实还是没有胆量拍得那么高,按照产品周期驱动逻辑,给 2025、2026 年了较高的成长,而之后还是要会不会有新的品类(比如说积木这种跑出来),因此 27 年之后调低了增速预期。

整体假设偏中性、保守,而实际根据海外的高成长性,和高毛利品类占比的持续提升,短期业绩冲高的可能性仍然较高。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。