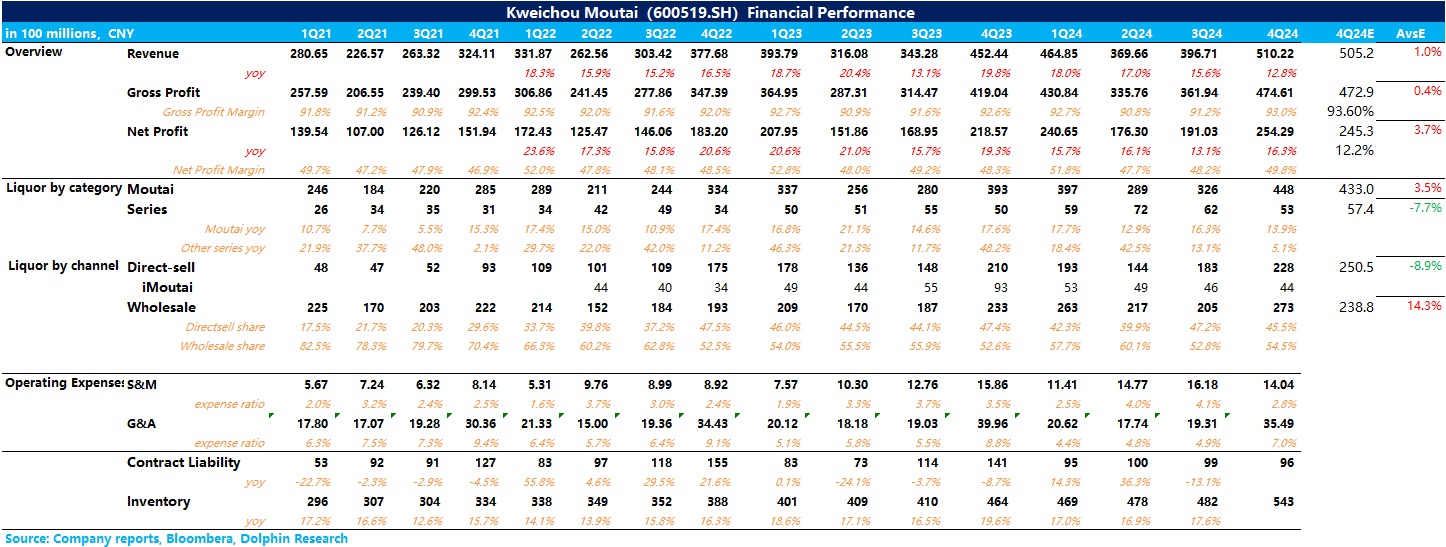

$贵州茅台(600519.SH)4Q24 火线速读:茅台 Q4 业绩整体还不错,略好于今年 1 月份发的 2024 年全年生产经营公告中指引。

其中茅台酒全年实现销量 4.6 万吨,同比增长 10.2%,吨价同比增长 4.6%,销量端超出市场预期,推测主要系茅台增加了老酒的投放量。单四季度的业绩来看,茅台酒实现营收 448 亿元,同比增长 13.9%,超出市场预期 3.5%,主要系四季度茅台加大了非标酒的投放量,系列酒实现营收 52.9 亿元,同比增长 5.15,低于市场预期,主要系年底公司对茅台 1935 持续停止发货,控货挺价。

分渠道看,4Q24 直营占比为 45.5%,相较于 Q3 仍然维持高位,主要系公司 Q4 加大了非标产品(1000ml 飞天、文创产品等)的投放力度(非标产品往往通过直营渠道投放),此外,系列酒增速放缓也使得经销渠道占比阶段性走低(系列酒目前经销渠道占比较高)。

毛利率上,由于产品结构的提升,Q4 毛利率达到 93%,创近三年新高,费用端,由于全年加大了系列酒的营销投放,营销费用率略有提升,而管理费用率稳步下降,最终净利率达到 49.8%,保持平稳。更多细节具体参见海豚君稍后的财报点评。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论