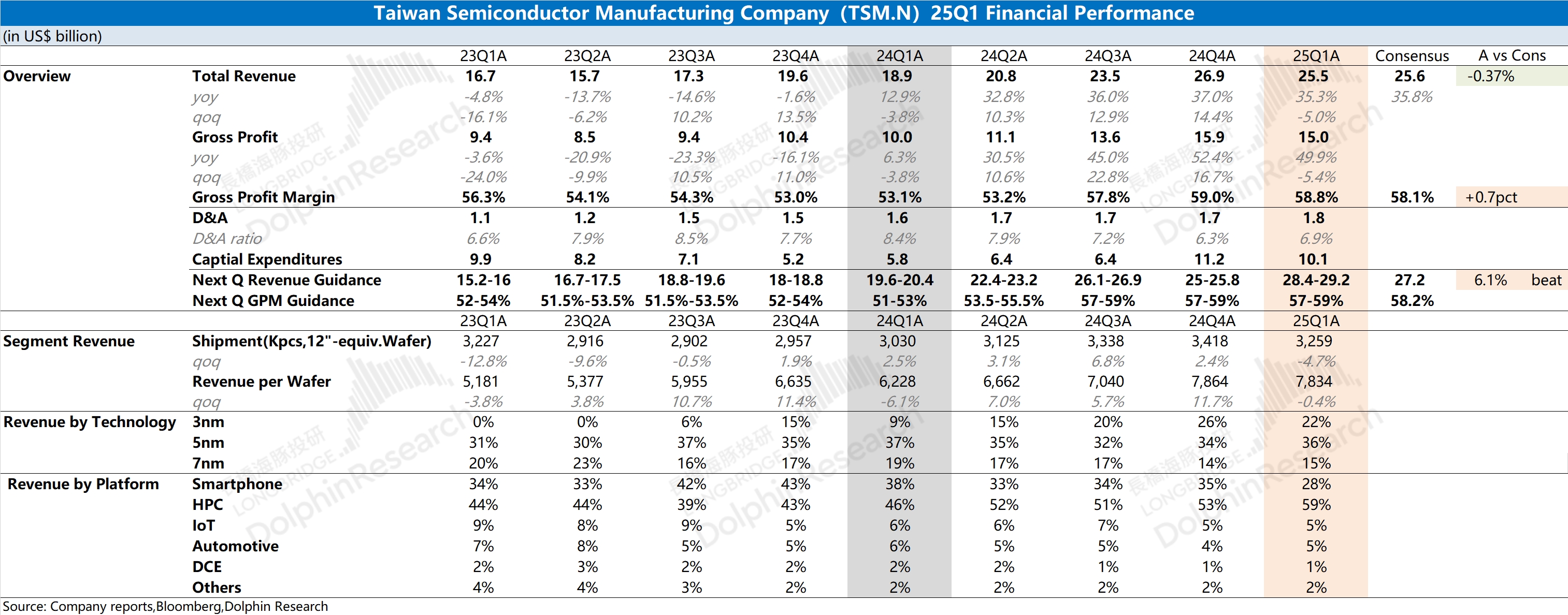

$台积电(TSM.US) 火线速读:公司本季度的营收和毛利率还不错,虽然一季度公司部分产能受到地震的影响,但公司最终两项核心数据也仍达到了此前指引。其中毛利率靠近指引上限,主要是受 AI 需求及先进制程满产的带动。

具体来看,公司本季度先进制程的收入占比维持在 7 成以上,其中 3nm 和 5nm 的需求仍旧很好。其中高性能计算是公司增长的主要来源,当前在总收入中的占比已经接近 6 成。

相比于一季度的数据,公司二季度的指引更为不错。公司预期二季度收入将达到 284-292 亿美元,毛利率也维持在 57-59% 的区间。受益于 AI 需求的推动,公司的高性能计算业务将继续推动公司业绩增长。

近期受关税事件的影响,市场对公司及行业的预期都有所担忧。但公司维持了全年营收增长目标(25% 左右)和全年资本开支目标(380-420 亿美元),这进一步稳定了市场的信心。

随着高通需求增加以及英特尔的外包业务,公司正在不断巩固在先进制程领域的制造端的领先优势。凭借产业链中的 “话语权”,公司在转嫁部分影响的同时,也能在经营面实现相对稳健的表现。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论