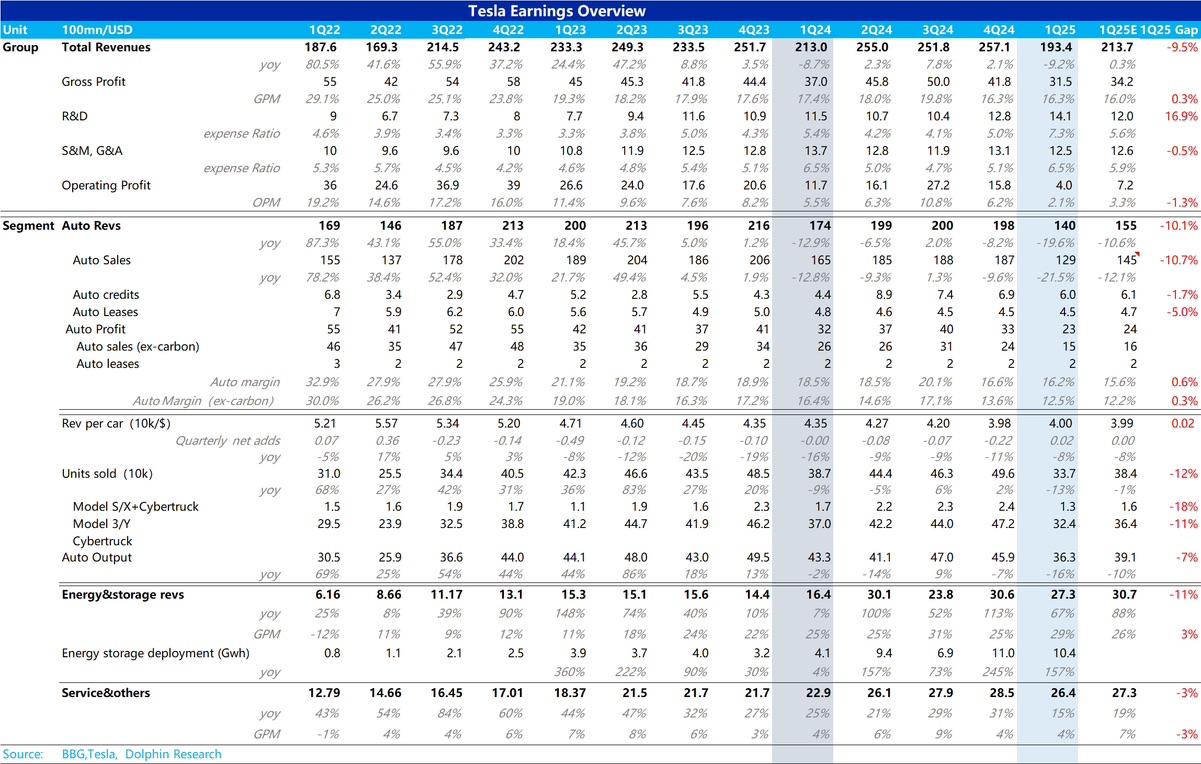

$特斯拉(TSLA.US)火线速读:整体看特斯拉此次交出了一个看似又不太符合预期的答卷,在 top line 收入端,一季度总收入 193.4 亿,低于海豚君看到的一致预期 214 亿,以及部分大行预期 200 亿,但在整体毛利率端,特斯拉本季度毛利率 16.3%,略高于市场预期 16%。

而回到市场最关心的卖车业务上,本季度总收入 140 亿,低于市场预期 155 亿,但海豚君拆解纯卖车单价后(去除碳积分影响后),发现对应的卖车单价在 4 万美元,环比上季度 3.98 万美元回升,海豚君认为还可以,主要由于新版的 Model Y Juniper 的更高起售价,一定程度对冲了对库存车 Model Y 的折扣和各种激励措施。

市场最关的纯卖车业务毛利率(去除碳积分影响后)达到 12.5%,虽然环比上季度下滑 1.1 个百分点,但由于一季度的销量低点,叠加 Model Y Juniper 发布的投产影响,市场对其实早有预期,一致预期在 12.2%,而部分大行更为悲观,预期已经降低到 11%-12% 左右,所以这方面表现是超出市场预期的。

除此之外,由于一季度一般是卖车业务底部,所以海豚君更看重几个关键问题:

1)廉价版 Model 2.5 到底还发不发?

从目前发布的财报上来看,似乎廉价版 Model 2.5 还是会在 2025 年上半年生产,关注一下电话会是否提高更多关于这款车型的细节。

2)2025 年的销量预期是否还保持同比正增长?

目前财报中特斯拉并没有再强调对 2025 年销量同比正增长的指引, 特斯拉表示会在二季度再给指引,而由于 2025 年卖车销量和 Model 2.5 这款车型的生产和销售规划相关性很强,所以海豚君认为需要看这款车型的规划情况。

3)Robotaxi 是否按计划推进?

目前看来应该还是按原计划先于 6 月在德州开始试点推出 Robotaxi

4)Optimus 进度是否按照之前的指引?

具体请关注海豚君之后的财报解读分析。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。