$谷歌-C(GOOG.US)1Q25 火线速读:在一片战战兢兢中,广告大哥的一季度业绩比谨慎的预期明显要强劲,尤其体现在盈利能力上。随着关税战暂时不再升级并出现松口,能够缓和一下目前紧绷的情绪:

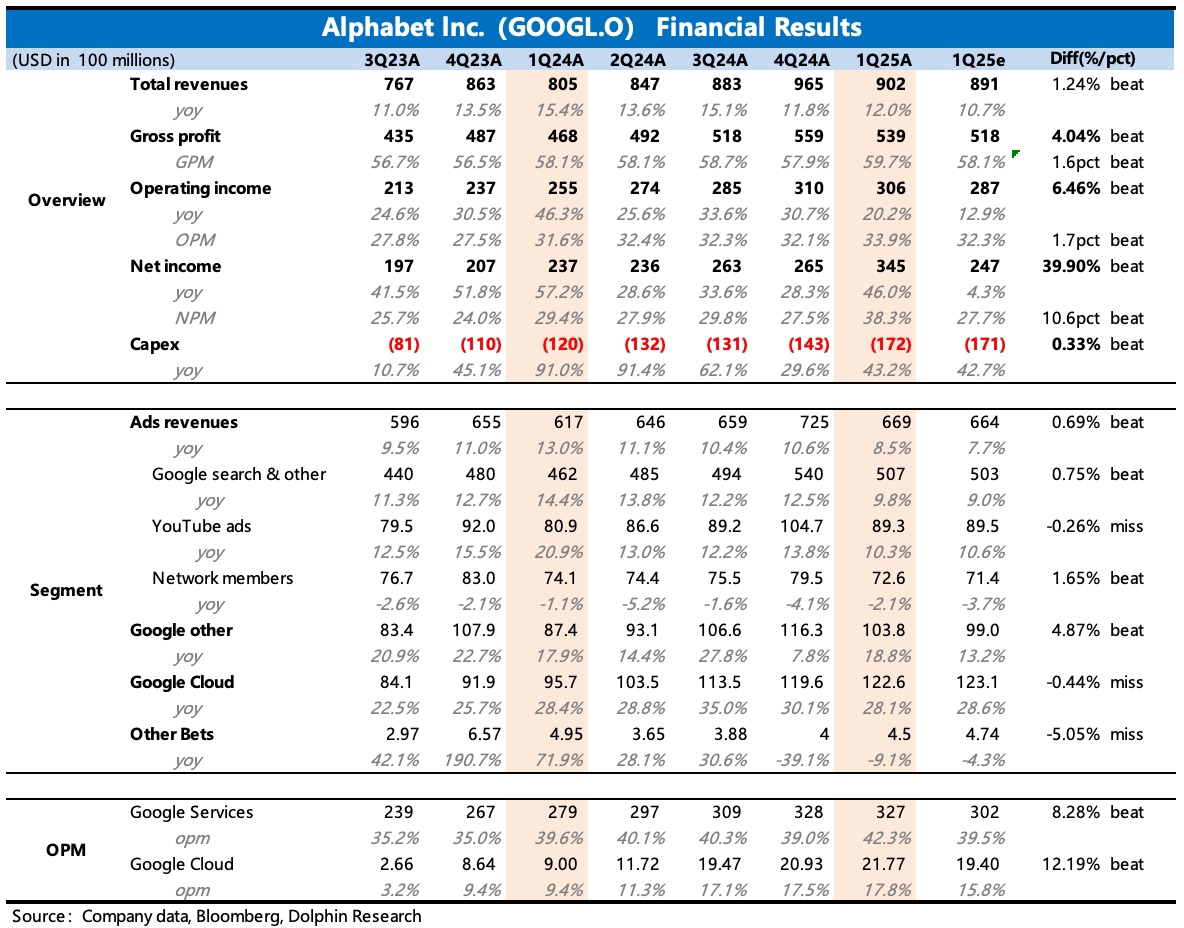

1、Q1 经营利润率环比继续提升至 34%,暂时没有体现出因支出增长而承压的情况(净利润大幅 beat 主要是投资收益带来)。

2、尽管收入也小超预期(主要是搜索广告),但其实增长放缓趋势并未打破,这仅仅体现的是 2 月中以来美国本土消费边际转弱,商家投放预算的调整。而进入二季度,关税大棒的威力如何,还不好说,至少不能从一季度情况线性外推。由于谷歌财报中不给业绩指引,因此这次电话会很关键。

从海豚君整理来看,机构对谷歌 Q2 及 2025 全年的预期相比于上季度,收入下调了约 1-2%,经营利润下调 3-5%。其中重点调整的是广告,但也因为收入占比超一半的搜索广告,属于效果广告,广告主在做渠道投放收缩时,一般会优先削减品牌广告、中小平台的预算,最后才会考虑到大平台的效果广告。因此 YouTube 因为有品牌广告的贡献,尽管流量大、有短视频,但可能还是比搜索广告对宏观敏感度更大一些。

3、云业务预期内高增长。对云业务,因为 AI,市场对其增势比较有信心。不过 4 月中旬的 GCP Next 大会上,也提到了因为大环境,出现了部分客户需求降温,需要留个心眼。

4、大环境的不确定,以及今年高投入对利润端的压力,让当下公司静态估值历史偏低的时期,管理层对股东回报的托底作用会显得更有力——公司宣布再加码 700 亿回购额度。加上 100 亿的分红规模,随着市值大幅调整,全年股东回报收益率提高到 4%。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。