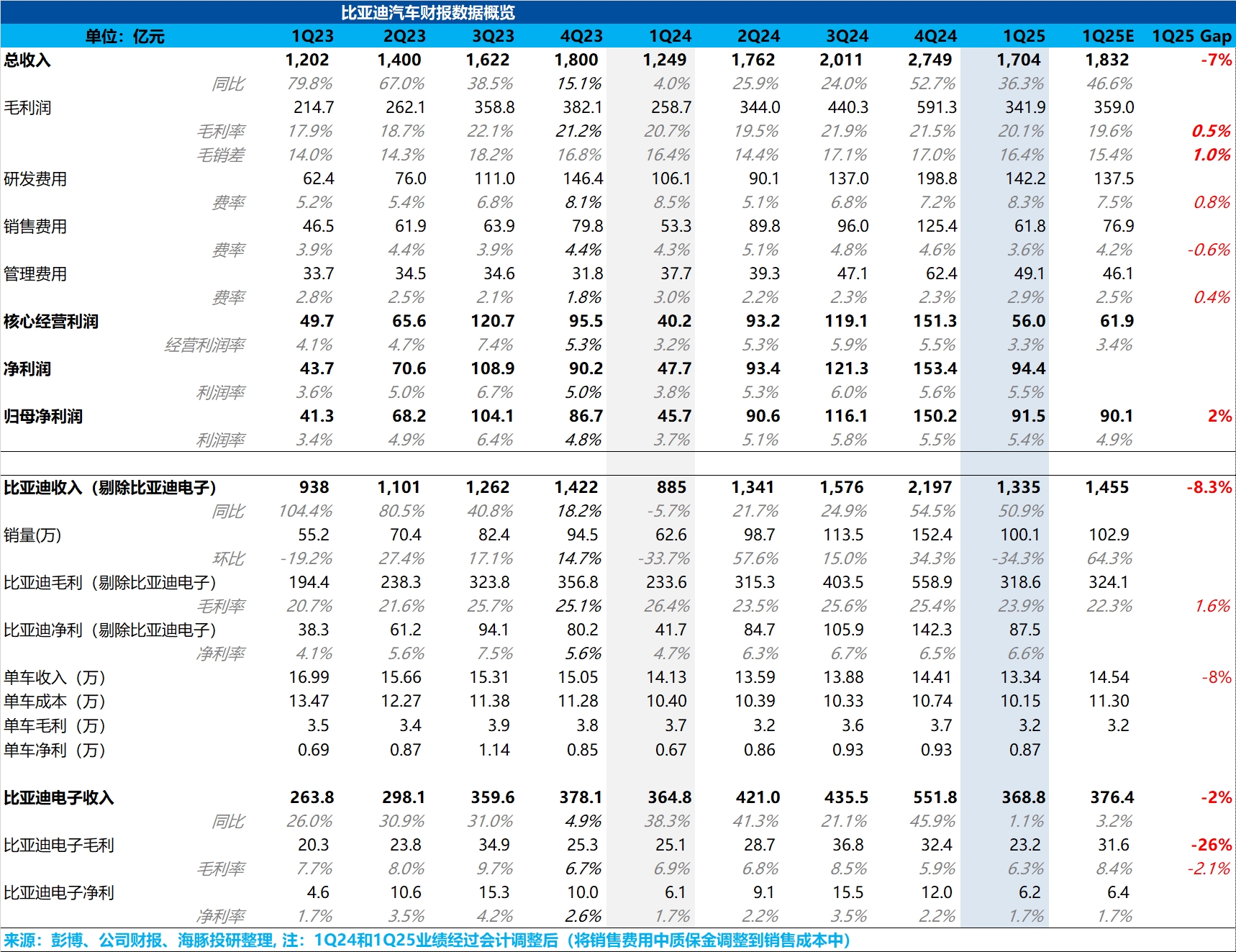

$比亚迪股份(01211.HK) 财报火线速读:整体来看,海豚君认为比亚迪交了一份不错的业绩,虽然初看卖车收入端低于预期,拖累了 top line 总收入端。但海豚君认为市场对比亚迪卖车收入单价预期过高,虽然一季度由于出海放量,出海销量占比达到新高,对单价端有正向的拉动作用(可能也是市场预期本季度单价还在环比上行的核心原因),但其实海豚君了解到,比亚迪一季度仍然在以清老款车库存为主,且降价幅度很大,而智驾版车型的实际上市时间较晚,所以这样的卖车单价是在海豚君意料之内的。

而令海豚君惊喜的是,本季度的卖车毛利率,达到了 24% 的水平,由于会计调整原因(将质保金从销售费用端拉到销售成本端,天然拉低毛利率),所以海豚君认为观察毛销差更为合适。

而今年一季度的毛销差达到了 16.4%,竟然跟去年一季度持平!(还记得去年一季度的卖车毛利率水平大超分析师预期),环比四季度爆销也仅下降了 0.6 个百分点的水平,背后仍然体现的是强供应链溢价能力 + 高垂直整合能力 + 出海高毛利三重优势的释放。同时在核心的单车净利和归母净利润端,虽然比亚迪早早也是公布了预告,但实际数据也是略超预期的水准,核心还是由于高汽车毛利优势叠加对销售费用的严控。

而走出一季度清库存周期,二季度基本都以智驾版销售为主,海豚君认为比亚迪卖车基本面在二季度继续改善的确定性非常强(尤其是一季度继续看到强降本能力),具体请关注后续的财报点评。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论