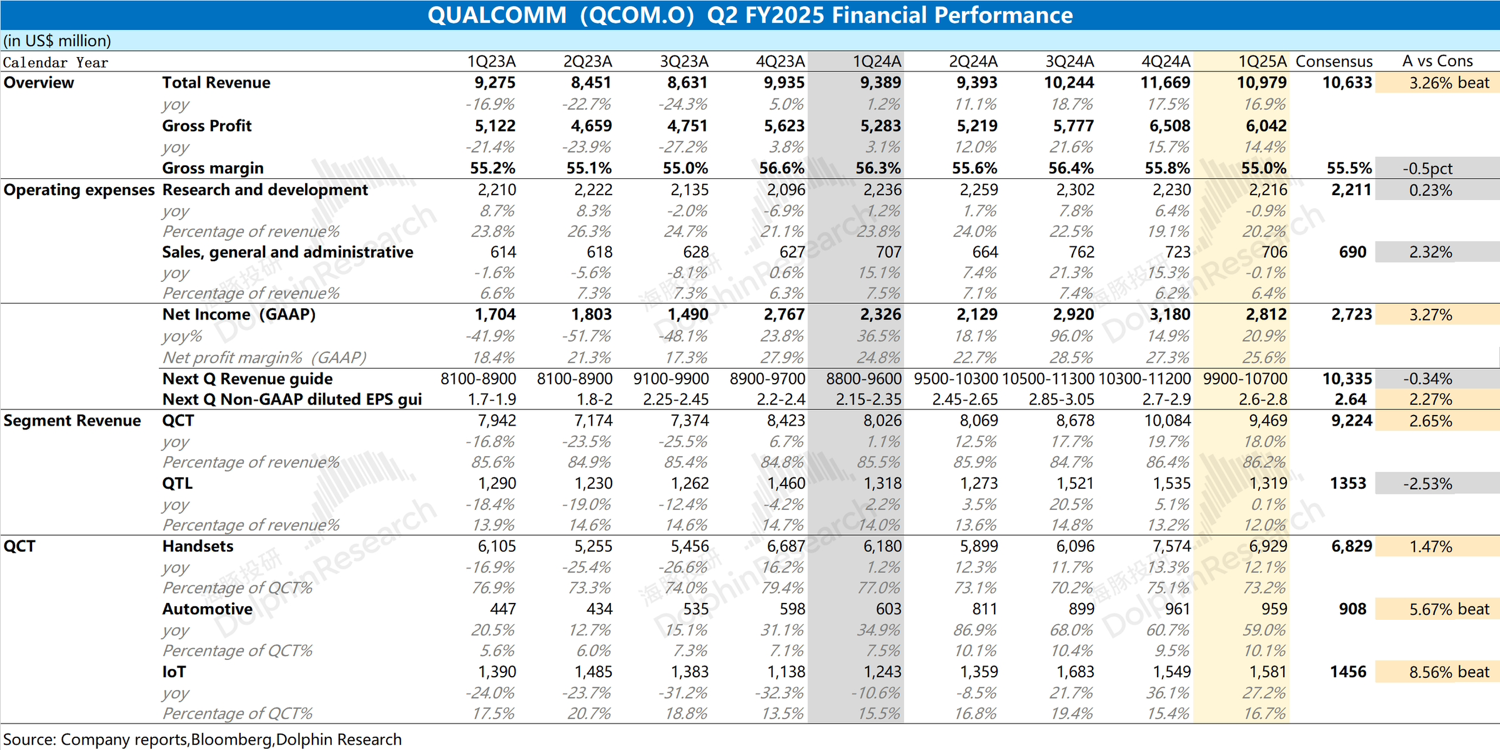

高通 2QFY25 火线速读:公司本季度业绩增长,主要受益于 QCT 业务的增长带动。其中公司本季度手机业务、汽车业务和 IoT 业务都有不同幅度的增长表现,而 QTL 业务(技术授权)受新兴地区手机销量影响,同比基本持平。

虽然本季度数据还行,但公司给出的下季度指引相对一般。公司预期下季度收入为 99-107 亿美元,调整后每股利润为 2.6-2.8 美元。收入端表现基本符合市场预期,利润端主要受公司控制相关支出的带动。

这样的一份指引,并不能消除市场的担忧:1)苹果已经将自研的 5G 基带芯片用在 iPhone16e 上,未来苹果方面的收入可能下滑;2)在中国补贴政策的支持下,并未给公司带来超预期的利好表现,下季度的收入面临再次环比下滑的情况;3)公司后续仍面临关税及中国客户方面的潜在影响。$高通(QCOM.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论