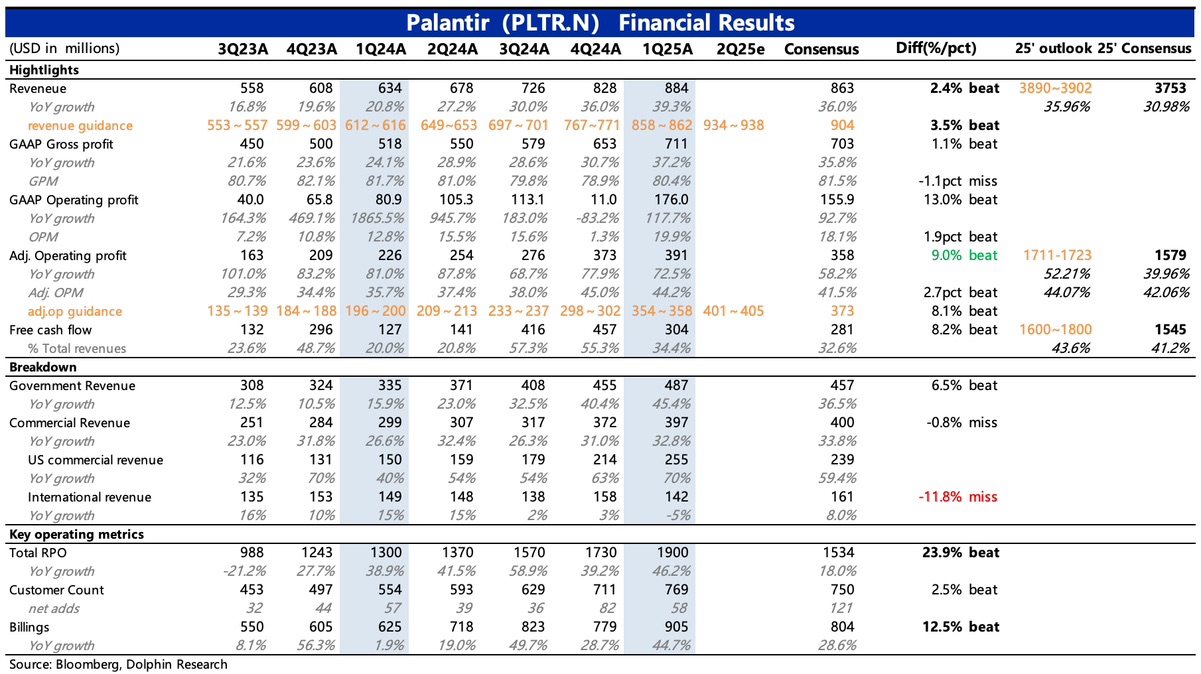

Palantir 1Q25 火线速读:一季度业绩整体来看仍然算强劲,超出市场预期,主要源于美国政府、企业的强劲需求,以及 Palantir 碾压同行的产品力。尤其是美国政府收入,一定程度上略微消除了财报前市场对美国政府效率目标对上半年收入影响的担忧。

不过国际市场有一些意外的分化,其中政府收入需求爆棚,增速反弹,但更被给予厚望、代表中长期增长潜力的商业收入出现了首次同比下滑,低于预期较多,海豚君猜测这可能是引发财报后市场不满的主要原因。

1、指引积极,全年上提目标:二季度收入指引隐含增速维持在 39% 左右,在更高的基数下,相比一季度增速保持强劲。一季度美国本土收入占比已经升至 71%,因此美国政府、企业的强劲需求,保证了 Palantir 今年的高增长无忧,管理层稳步上调全年增长目标至 36% 增速附近。

2、利润率保持稳定:或因更多的 AI 投入在当期得到确认,一季度毛利率有所下滑,研发、销售费用继续维持在 20% 以上的同比增长,只在管理费用上做了比较明显的支出控制。最后经调整经营利润率 44.2%,环比上季度掉了 0.8pct,但仍然大幅超出市场预期。

3、前瞻指标不俗:合同负债(或 Billings)、TCV、RPO、NDR 以及客户数量等几个前瞻性的指标,一季度虽然不如上季度惊艳,但从趋势上看还不错,显示短期收入强劲。$Palantir Tech(PLTR.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论