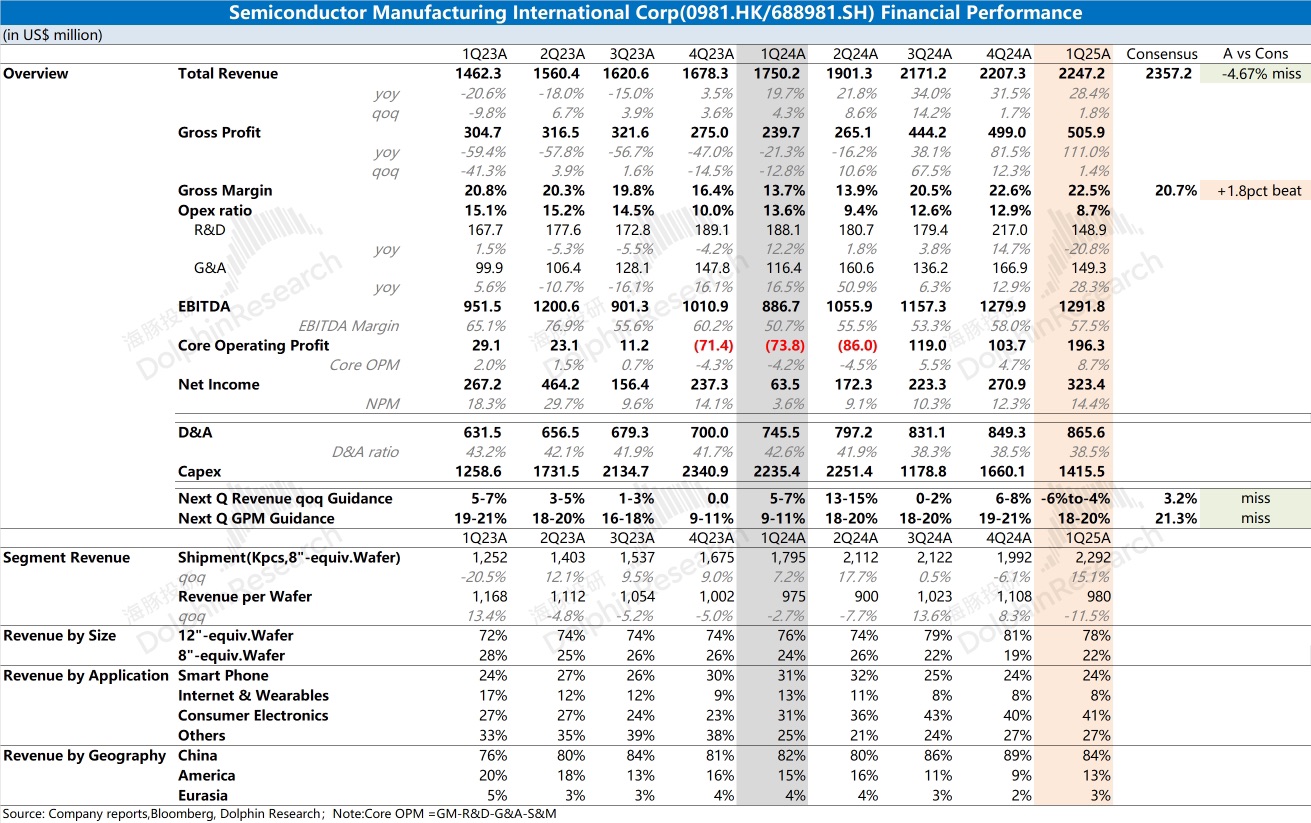

中芯国际本季度业绩有好有坏,叠加 “惨淡” 指引。

虽然本季度毛利率仍有不错表现,但收入端明显低于此前指引预期。

具体来看,公司本季度晶圆出货量环比增长达到 15.1%,而产品均价也出现了两位数的下滑。这主要是公司本季度 8 寸晶圆出货增加,结构性带动产品均价的回落。

在产品均价下滑的情况下,毛利率仍能维持在 22.5%,主要是因为出货量增长带来的规模效应。公司本季度产品的单位固定成本(折旧摊销/出货量)和单位可变成本(其他制造费用/出货量)均有明显下滑,最终让公司毛利率在本季度有较好的表现。

而相比于本季度数据,公司的下季度指引更为 “惨淡”。公司预期下季度营收端环比下滑 4% 至 6%,毛利率的指引也进一步下调至 18-20%。结合两个季度的数据来看,海豚君推测本季度带来增长的 8 寸晶圆部分,主要来自于关税等影响下的客户提前备货。而受下游终端需求低迷的影响,公司业绩端将再次承压。

具体请关注海豚君之后的完整点评。$中芯国际(00981.HK)$中芯国际(688981.SH)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论