京东一季度业绩乍看不错,但先不要盲冲,先看业绩数据:

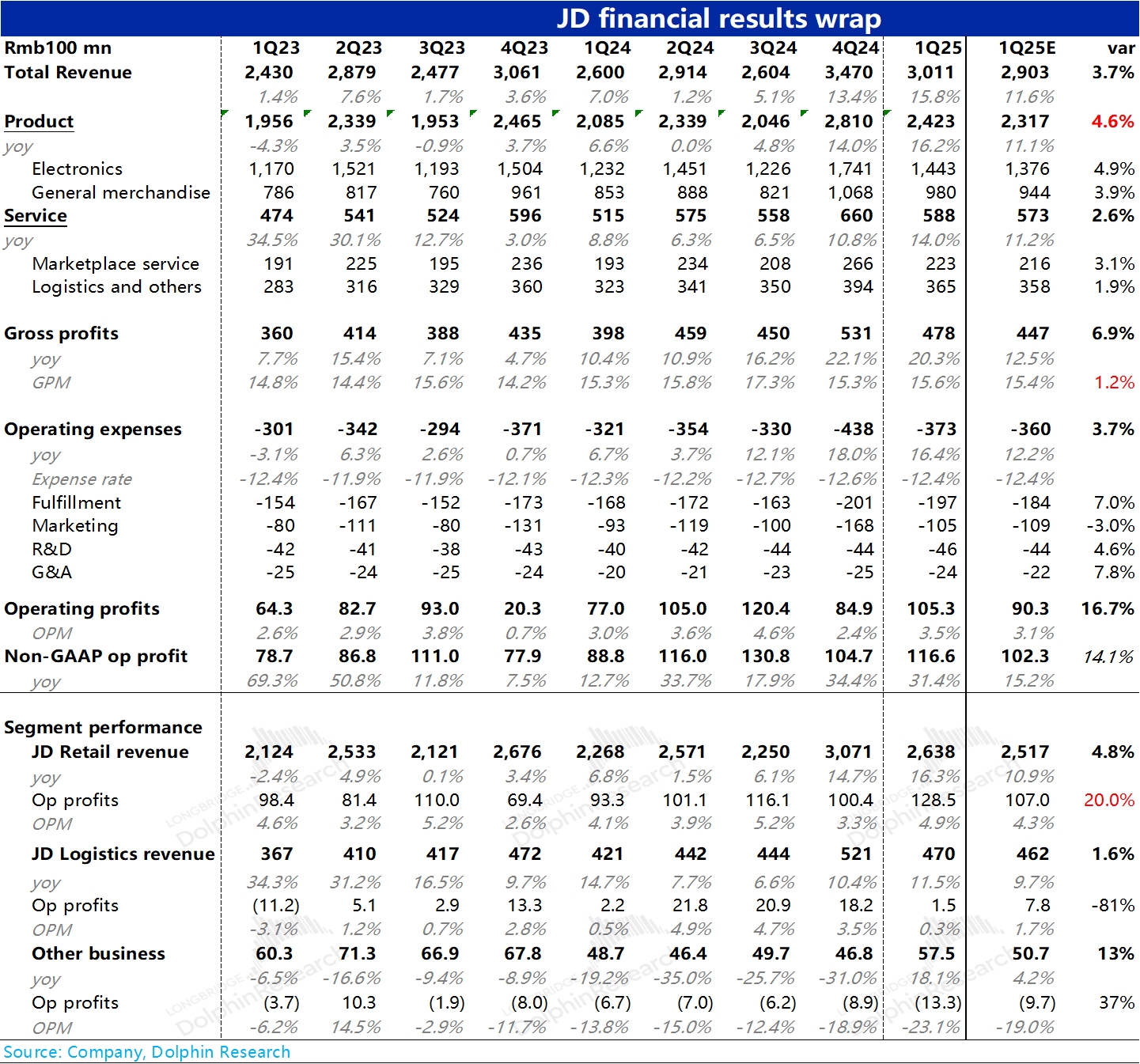

由于 4 月中旬的时候已经对一季度业绩做过一次小范围的展望,上调一季度的业绩指引,但彭博上并不是所有卖方都做了及时的更新。这导致京东核心的商城业务从收入深蹲后的起跳速度(一季度同比加速到 16%)到利润释放(一季度 128 亿,市场预期 110 亿上下),看起来都非常彪悍。

剔除这一因素的话,实际上最新的商城收入预期应该是在 14% 上下,预期差上其实不算出色。当然超越预期差去看的话,16% 的总收入增长,30%+ 的调整后运营利润增长,似乎对于当前仅仅 8X PE(这里还没有考虑股东回购),确实是实打实的低估。但关键问题是,一季度的增长明显是通电产品的国补给带来出的,而目前国补的效应已回落(参考中芯国际对手机和通电产品行业惨淡 2025 年需求判断),很显然一季度的答卷是比较难复现的。

而另外一个很有意思的地方是:无论是京东商城业务的履约支出,还是达达所在新业务的亏损率拉大,似乎都在昭示着 4 月逐步进入规模的外卖大战,可能会对接下来京东的利润表带来压力。

所以,京东这一季,结果不错,但先不要盲冲,可以等一下电话会中,公司对外卖到底如何定性,打算投入多少,算清楚安全垫。$京东(JD.US) $京东-SW(09618.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论