阿里业绩放榜,盘前迅速下跌,合理吗?

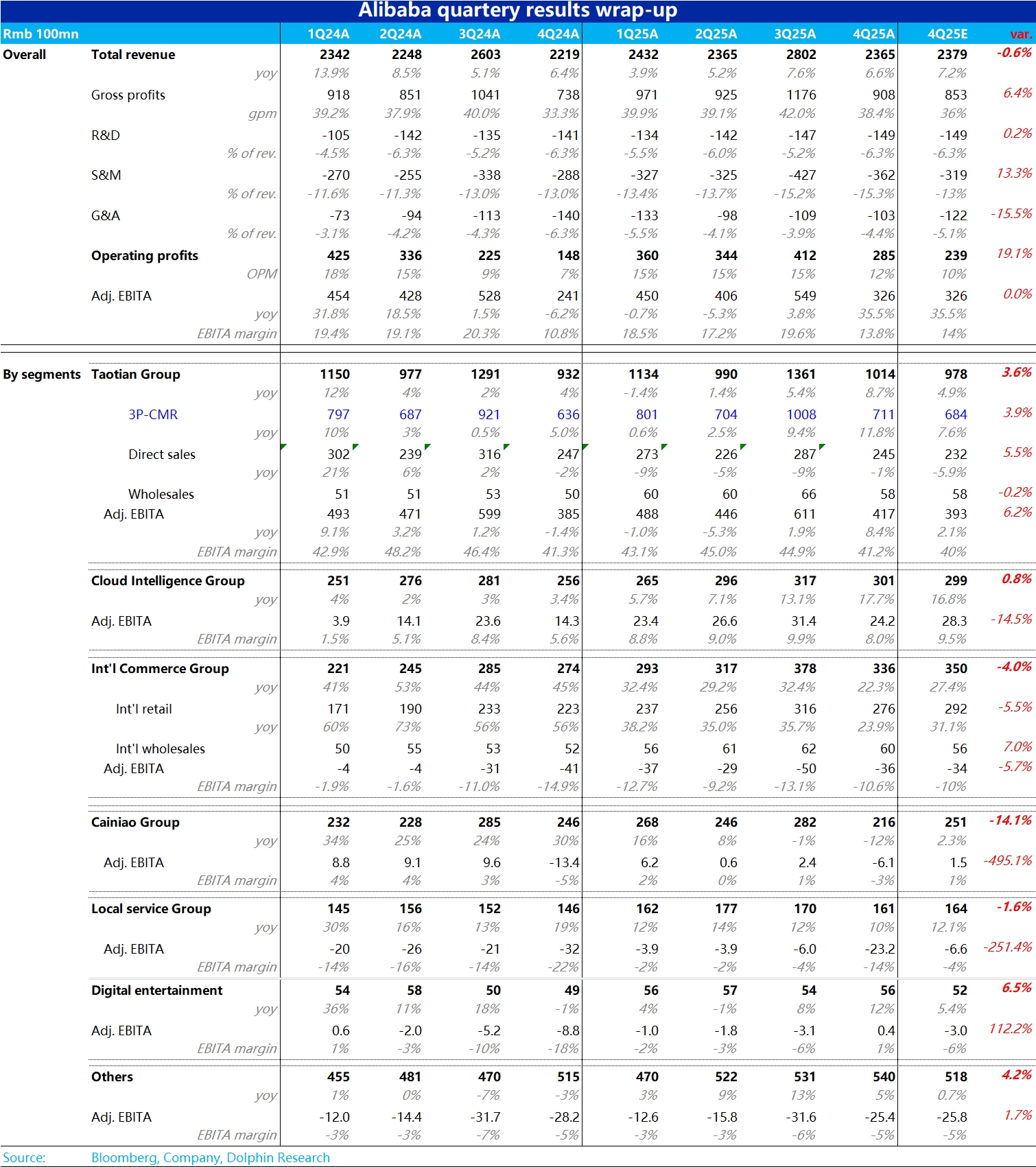

从盘前的反映可以看出,市场对本季度阿里的财报表现并不满意。大数上看,总营收同比增长 6.6%,比市场预期低了 0.6pct(主要是菜鸟、国际电商收入偏低,以及出售了高鑫和银泰的影响)。利润上,主要关注的集团 adj.EBITA 也只是和预期打平。即增长和利润上都没有亮眼表现。

分业务来看:

1、核心的淘天集团本次表现是不错的。CMR 增长 11.8%,adj.EBITA 也同比增长 8.4%。虽然彭博一致预期太低参考意义不大,但即便以更可信的 JPM 预期 CMR 增长 10%,EBITA 增长约 7% 来对比,淘天本季的业绩也仍是超预期。这和先前京东不俗的业绩情况类似。主要应当是全站推等变现工具对 take rate 的利好继续释放。

2、但除了淘天之外,其他板块看起来就各有各的问题了。首先重要性第二的阿里云业务,虽然增速确实提速到了 17.7%,但相比市场预期中值的 16.8% 和更乐观投资者期待的 20%,并不算很超预期。同时高 capex 带来对利润的拖累却比较明显,adj.ebita 利润率比预期低了 1.5pct,环比也明显下降。属于增长还可以但利润 miss。

3、至于其他重要性相对低些的业务则各有各的问题,国际电商增长低于预期的同时,也并没交付超预期的减亏。菜鸟由于部分业务剥离给其他兄弟集团,收入利润双下滑。本地生活也在理论上外卖大战尚未开始的 1Q,爆冷单季亏损 23 亿。

由于公司业绩前的股价已涨回$130,收回了大部分因关税的下跌,并非在低点。在此业绩表现下,短期下跌也属合理。$阿里巴巴(BABA.US) $阿里巴巴-W(09988.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。