贝壳本季度业绩不错,但股价还是跌了,楼市宏观不确定性依然存在。

由于和昨晚阿里的业绩撞车,我们先简单点评下贝壳本次的表现,晚些时间再给出详细点评。

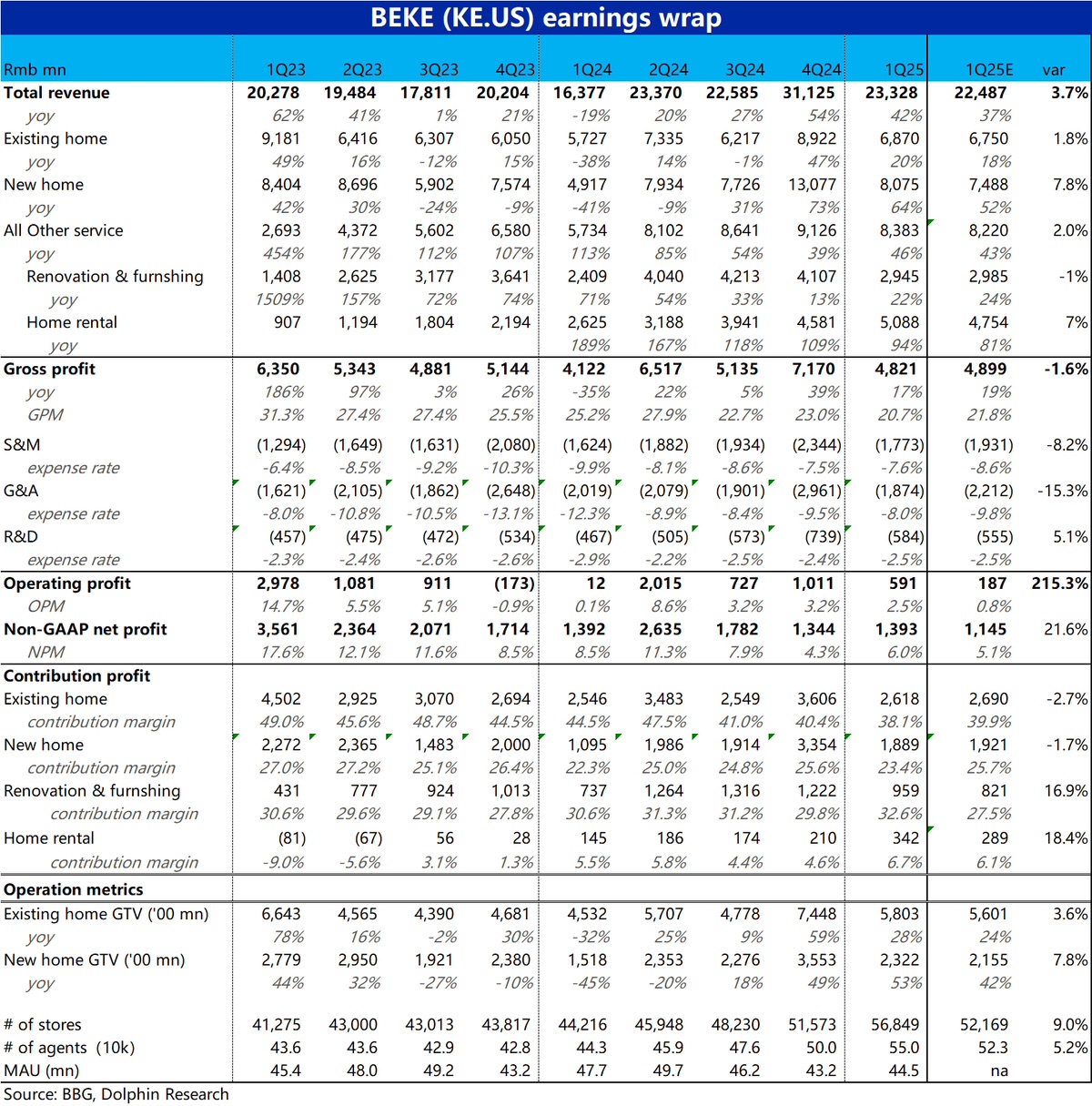

整体来看,由于去年底开始至今的地产支持政策。公司本季的成交额,营收,利润等关键指标,基本上都好于预期。

但股价反映上,在业绩发布之前,贝壳的股价就已明显下跌,有业绩落地获利的倾向。好于预期的业绩发布后虽确实短期拉升,随后还是下跌了。这主要是因为贝壳业绩过于依赖宏观楼市的不确定性,而近期高频数据显示 4 月和 5 月初的楼市成交量已开始同环比回落。因此不错的一季度业绩落地后,确实是一个潜在的卖点。

从本季财报角度挑缺点的话,主要缺陷是新房和二手房的综合佣金率,都呈环比下跌趋势。其中诱因有,收入结构上非自营业务比重走高,可能有监管考量,但也反映了目前 “以价换量” 的大趋势。公司通过一定的佣金折扣促进交易。

而结果就是,虽然利润是比更保守的预期好。但从绝对趋势上,总收入同比增长 37% 的情况下,调整后净利润却仅仅是同比持平。上季度开始的光有收入增长,却没有利润的问题并没得到扭转。$贝壳(BEKE.US)$贝壳-W(02423.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论