唯品会(纪要):期待下半年重回正增长,回报利润的 75% 给股东

以下是$唯品会(VIPS.US) FY25 Q1 的财报电话会纪要,财报解读请移步《唯品会:再度跌向谷底,这次还有回购托底吗?》

一、财报核心信息回顾

1、股东回报计划:

2025 年承诺:返还不低于 2024 年非 GAAP 净利润(90 亿元)的 75%。

2025 年迄今回报:已向股东返还超 4 亿美元,包括约 2.5 亿美元年度股息和超 1.5 亿美元股份回购。

截至 2025 年 3 月 31 日,公司持有现金、现金等价物及受限现金总额为 289 亿元人民币。

2、用户运营:超级 VIP(SVIP)计划,活跃会员数同比增长 18%,贡献线上消费的 51%;升级会员权益(如酒店/旅行服务的 “金卡升级”),贴合家庭用户需求。

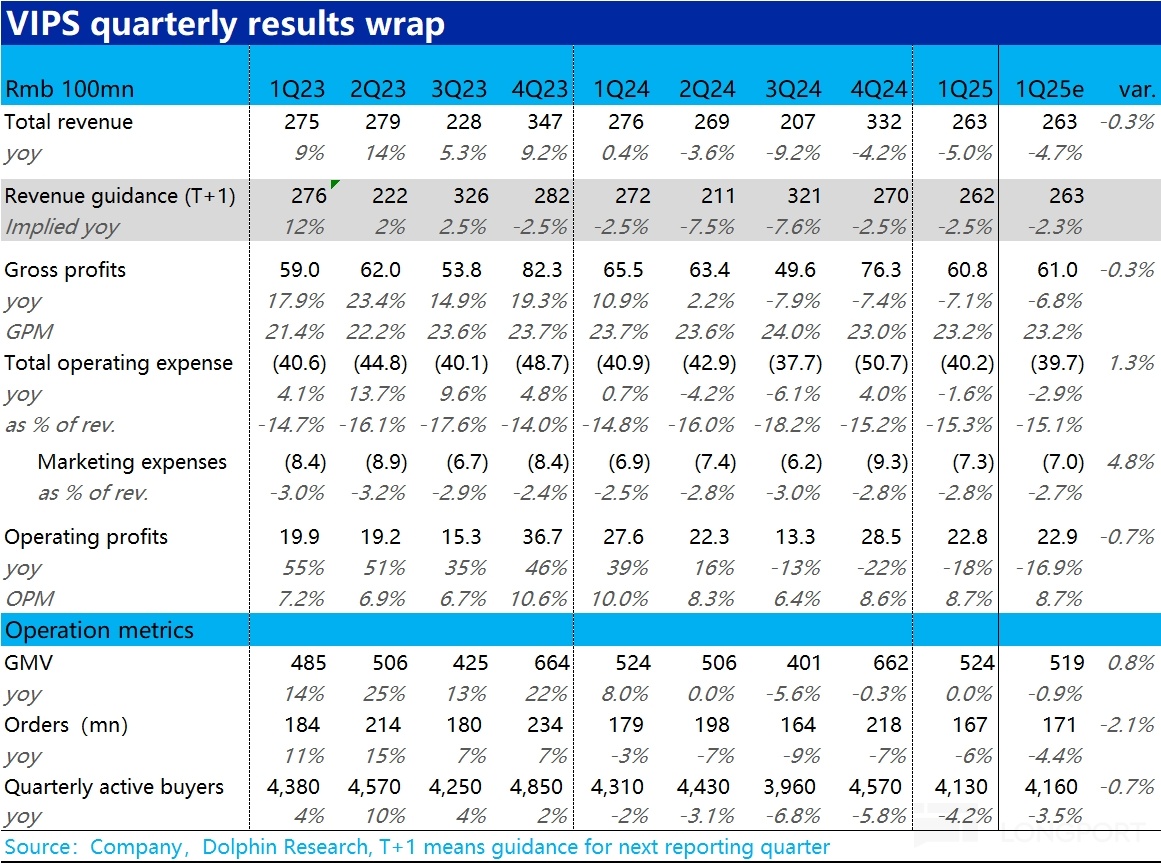

3、Q2 展望:预计收入255 亿至 269 亿元人民币,同比降幅-5%–0%。

二、财报电话会详细内容

2.2 Q&A 问答

Q:鉴于当前存在关税等宏观不利因素,管理层能否评价一下 2025 年第二季度截至目前的月度 GMV 趋势,以及如何看待 2025 年全年的收入和盈利前景?

A:在过去几个月,消费情绪有改善的迹象。从 1 月和 2 月开始向好,3 月销售有一定的边际改善,进入第二季度,4 月及之后的销售势头更好。对于 2025 年全年展望,在上半年有-5% 到 0 的增长趋势后,预计下半年将重回增长轨道。在利润率方面,全年的净利润率将与 2024 年大致相当。

Q:是否存在原本面向出口市场的服装产品在 4 月或近几个月临时转向国内市场,从而将部分用户需求吸引到竞争对手网站的情况?

A:公司在关税方面的风险敞口非常有限,从美国市场的直接采购量也很少,主要是医疗保健产品或非美国原产产品。对于出口企业将出口商品转向国内市场的情况,4 月公司已开始与这些优秀企业合作,探索帮助它们将产品推向唯品会客户的可能性。不过这需要时间,因为出口产品和国内制造产品在品牌营销、质量认证等方面有很多不同标准。

Q:公司管理层对在香港进行二次上市有何看法?

A:有进展会公布。

Q:过去几个季度 SVIP 会员增长非常稳定,未来推动 SVIP 增长的策略是什么?2025 年下半年和明年有什么目标吗?

A:目前 SVIP 客户增长势头强劲,已连续几个季度实现两位数增长,截至 2025 年第一季度和第二季度目前为止仍保持这一态势。公司有很强的信心在 2025 年全年让 SVIP 客户继续实现两位数增长。全年公司正在采取诸多举措推动 SVIP 客户增长,特别是在商品销售方面,会结合特卖活动,提供更多独特的独家折扣商品,以此吸引更多 VIP 客户,同时也能提高 SVIP 客户的留存率。随着时间推移,SVIP 客户在在线消费方面的贡献将从当前水平进一步提升。

Q:在宏观环境不确定的情况下,过去几个月电商竞争格局发生了哪些变化?

A:电商行业竞争异常激烈。唯品会要在这个领域生存、竞争并取胜,唯一的途径是坚持品牌折扣零售的价值主张。市场上有多种销售产品的商业模式,如直播平台或货架式电商等,但从长期来看,驱动消费者选择购物平台的因素始终是优质的商品、实惠的价格和良好的服务。因此,公司将继续深化相关举措,从商品供应、价值提供到客户互动等方面进行提升。公司认为专注于品牌折扣零售,唯品会将逐渐成为线上奥特莱斯,成为消费者获取深度折扣商品的渠道,并且公司有能力在这个市场竞争中获胜。

Q:超级贵宾(SVIP)会员的最新购物频率和每用户平均收入(ARPU)趋势如何?

A:SVIP 运营指标相当稳定。从整体来看,由于新 SVIP 客户的稀释效应,近期 SVIP 的 ARPU 有所下降,因为培养他们的消费能力需要时间。但如果看两年期的 SVIP 客户群体,ARPU 的下降幅度要小得多。公司正努力利用更独特和专属的商品策略,来提高客户的忠诚度、购物频率和跨品类购买机会。很多 SVIP 客户是会为全家进行跨品类购物的家庭消费主力,优化个性化推荐并将这种跨品类购买潜力转化为增长只是时间问题。

Q:最新的退货率趋势如何?

A:退货率比较稳定,退货政策一直也没有太大变化,无条件上门揽退很早的落实了。整体退货率上升两个点多。后续伴随消费者对电商服务要求提高,预计每年增长一点退货率的趋势会持续。

Q:尽管电商行业面临诸多挑战,管理层是否仍维持今年之前的资本回报指引?

A:自 2021 年 4 月以来,公司已通过回购和分红的形式向股东返还了超过 30 亿美元。截至目前,已向股东返还了超过 4 亿美元,其中包括约 2.5 亿美元的年度股息分配和超过 1.5 亿美元的股票回购。对于 2025 年,公司将按之前所说,通过股票回购和股息分配,向股东返还不少于 2024 年 non - GAAP 净利润 75% 的资金。

Q:国补带来的销售额、增量销售额或商品交易总额(GMV)是多少,预计该计划在第二季度和下半年会带来怎样的收益?

A:国补计划主要涵盖家电品类,这并非唯品会的优势领域,消费者在唯品会上对该品类的关注度也不高。总体而言,预计国补的贡献约占总 GMV 的 1%,不会对财务业绩产生重大影响。

Q:获得杉杉线上融资额度后,深圳业务战略有何变化?

A:中国的所有业务规模庞大且增长迅速,线下业务经过长期验证且盈利,其定位也是品牌折扣零售,而我们是领先的线上品牌折扣零售商,与这些业务有巨大的协同效应,不仅体现在合作伙伴方面,也体现在用户方面。

上季度末,我们拥有 20 家杉杉门店,是中国最大的奥特莱斯集团之一。杉杉的底层资产已经运营了 4 年,是深圳集团中表现出色的部分。我们已向中国证券监督管理委员会和上海证券交易所提交了 REITs 申请文件以供审核和批准。REITs 可被视为一个融资平台,我们可以将更多门店产品纳入 REITs,资金可用于重新投资新的奥莱项目以及对现有项目进行并购,这将有助于我们更高效地拓展业务。

Q:营销节奏和利润率方面,今年下半年要做增长提高 GMV,那么下半年营销补贴节奏如何?怎么与利润率之间做平衡?

A:会控制市场费用,去年全年是 2.7%,Q1 是 2.8%,全年不会超过 3%。在市场费用的投入上会有控制,Q1、Q2 新客增长也不错,同时我们也没有花很多钱,在控制市场费用方面我们会保持自己的节奏不瞎搞,在媒体合作和营销精准投入方面我们也会寻求最有价值的。

<正文完>

本文的风险披露与声明:海豚投研免责声明及一般披露