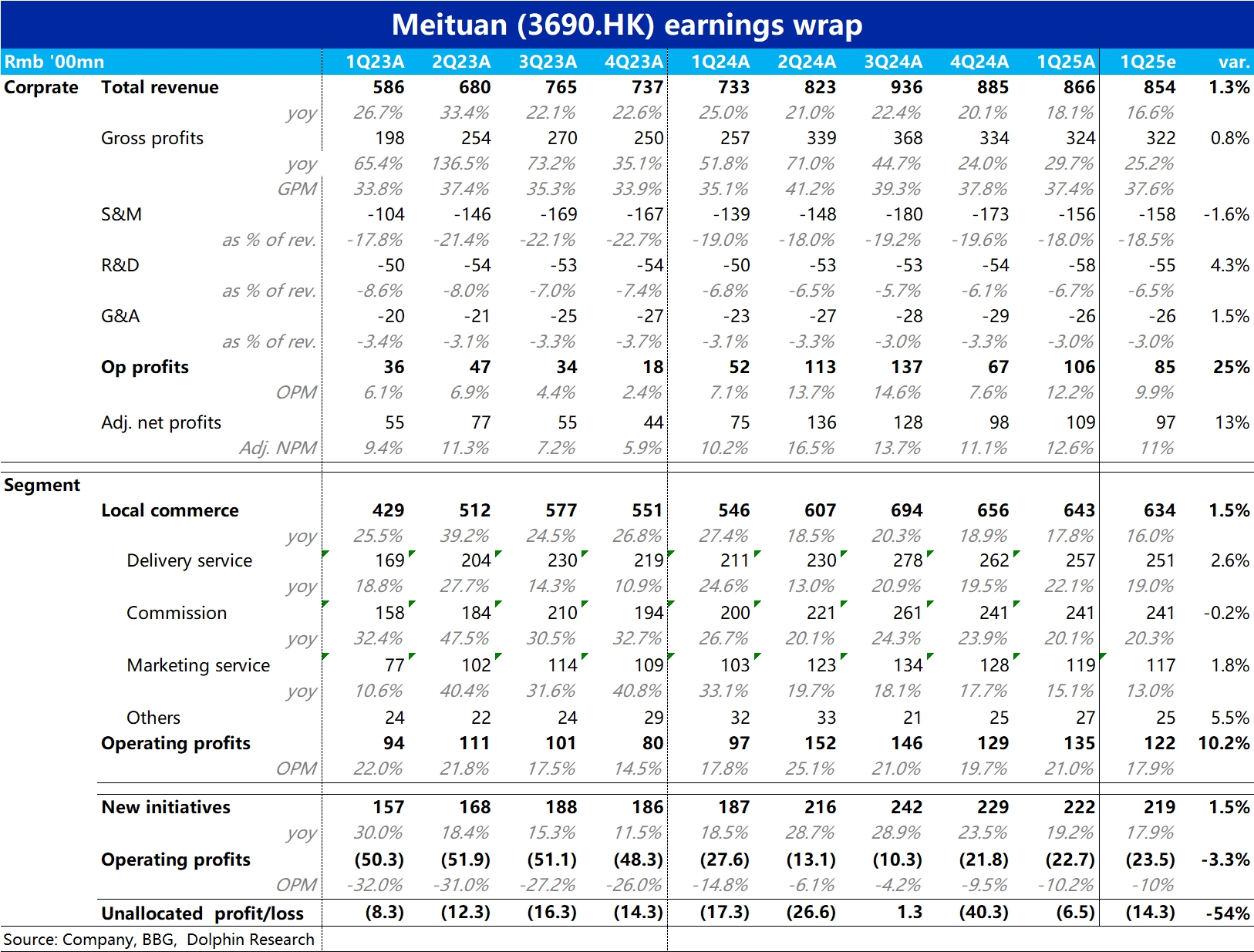

美团 1Q25 火线速读:整体来看,美团当季业绩表现不错。大数上总营收和调整后净利润都比预期高出约 10 亿。

具体来看,营收超预期的最大功臣是核心本地商业板块的配送收入,贡献了约 6 亿的超预期收入。据公司解释,主要是本季减少了作为收入减项的配送费补贴。其他各细分收入也分别有 2~3 亿的超预期收入。比较平均的表现不错,没有任何拖累项,但也没有显著的亮眼之处。

利润上,经营利润层面体现超预期的幅度在 20 亿量级,但其中包含了因投资收益带来的约 10 亿超预期利润(但非经营性)。因此实际利润超预期幅度约在 10 亿(可参考调整后净利润)。结合毛利和费用支出相比预期没有明显的差异,多出的利润基本完全由多出的收入带来。

需要注意的是,由于 1 季度外卖大战的影响尚未显现,且美团本季的表现也并算不上非常出色(论超预期的幅度并不比京东更强)。虽然本季表现确实不错,后续小会中对下季度和之后全年的指引更加重要。$美团-W(03690.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论