快手 1Q25 火线速读:一季报乏善可陈,整体上还是一个预期管理充分的业绩(基本吻合官方 preview),所以短期关注焦点还是在广告和电商指引(竞争&宏观)。投资逻辑上,行业竞争并未放缓,中长期前景仍不清晰。但结合当前不足 10x P/E 的估值而言,只要管理层对后续指引不超预期的拉胯,短期也可以蹲一蹲后面炒作可灵的机会。

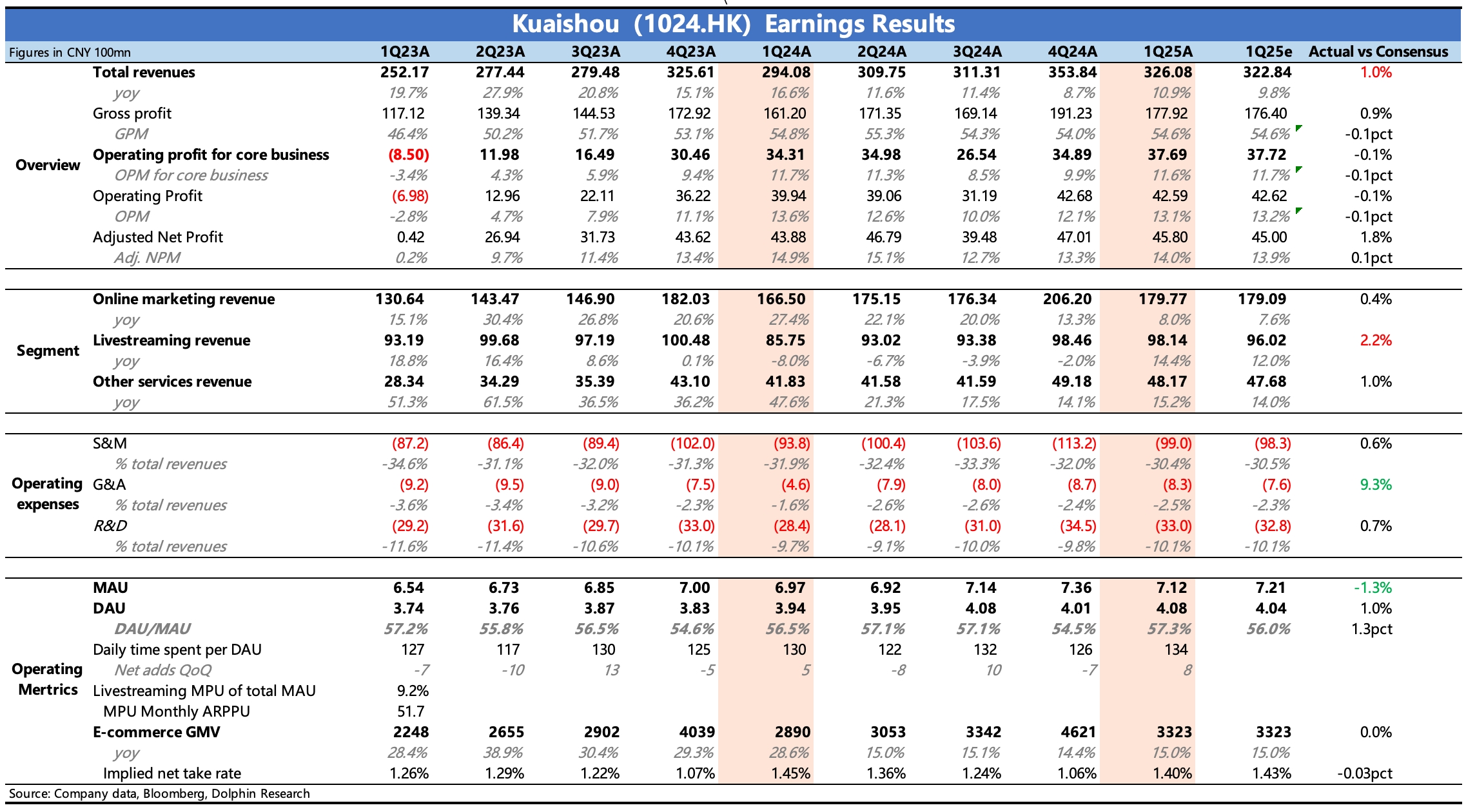

简单列一下几个核心指标表现:

1、用户增长略慢。现在快手的淡旺季与电商吻合,并且一季度推广费用增幅放缓,用户数同比增长略低,相比去年同期,Q4、Q1 之间的季节性流失较多,能够反映出快手的自然流量优势现在已经不高了。

2、广告显著放缓。去年一季度蛋仔和元梦打的比较凶,短剧也是热度正高的时候,因此基数比较高。预计二季度在电商节带动下,会回归到 15% 左右的增速。

3、电商增长平稳。但行业竞争依旧激烈,视频号今年似乎也要大干一场,压力还是挺大的。现在公司目标是保 GMV,走直播 + 短视频 + 货架相互促进的内容电商路线,短期要牺牲一点 take rate。

4、直播恢复得不错。近一年来整顿期间,快手持续引入公会,签约优质主播,尤其专注扩大游戏直播领域。

5、可灵一季度收入 1.5 亿,按进度基本上稳超全年 4.5 亿收入目标。4 月可灵 2.0 发布,反响依旧不错。5 月谷歌 Veo 3 在部分文生视频技术上有所领先,巨头降维打击对所有垂类平台都是一个风险点。可以关注下管理层的说法。

6、费用略微小超。毛利率同比微降,主要是直播收入占比提升和 AI 算力成本确认。三项经营费用绝对值都或多或少有点超出指引,整体费率同比持平。$快手-W(01024.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。