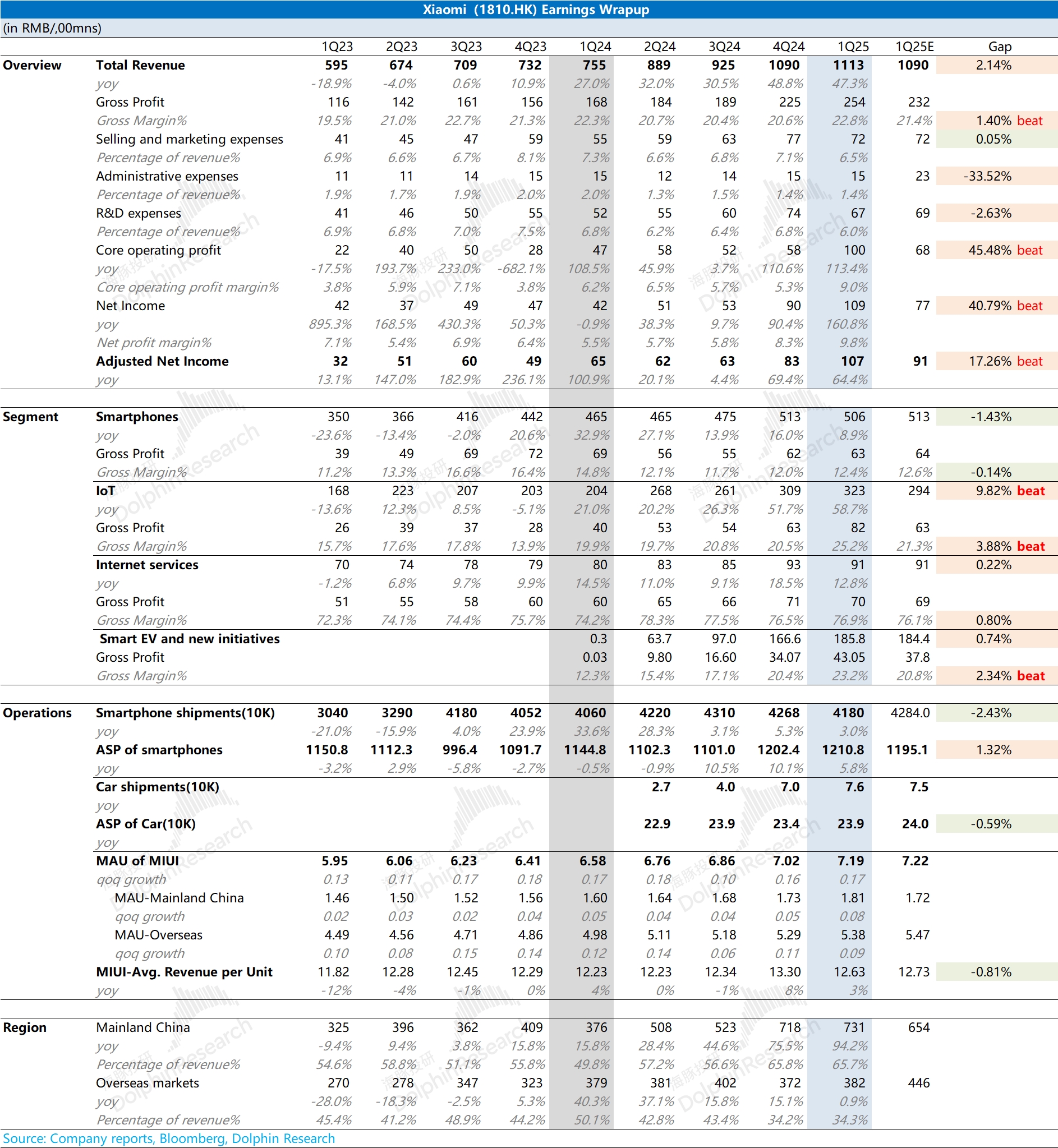

小米 1Q25 火线速读:公司一季度表现整体好于市场预期。虽然手机业务表现平平,但 IoT 业务同比增长达到 58.7%,是本季度收入超预期的主要贡献点。此外,公司汽车业务毛利率本季度也有超预期的提升,直接带动利润端的加速增长。

本季度市场主要关注国补政策的落地影响和汽车业务的表现:

1.国补政策:对公司传统硬件业务的带动有明显差异,其中手机业务在本季度增长反而出现回落;IoT 业务受国补政策带动明显,收入和毛利率都有明显提升。这表明国补能激发 IoT 产品的需求提升,而市场换机需求仍旧低迷;

2.汽车业务:公司的 YU7 将在三季度后产生收入,一季度收入主要来自于 SU7。汽车业务的减亏表现明显好于市场预期,本季度汽车毛利率已经达到 23.2%,主要是受产能利用率提升的带动。一季度汽车月均出货量达到 2.53 万台,已经达到了一期工厂的设计产能。由于二期工厂在下半年才能开工,当前公司月销量已经达到 2.9 万台左右,二季度汽车业务的毛利率有望进一步走高。

公司的销售费用和研发费用虽然同比稳步提升,但核心费用率仍是下降的趋势。在收入和毛利率增长的情况下,本季度核心经营利润达到 100 亿。

整体看,小米本季度财报数据还不错,详细信息请关注海豚君后续的具体分析和电话会交流纪要。$小米集团-W(01810.HK) $小米集团(ADR)(XIACY.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论