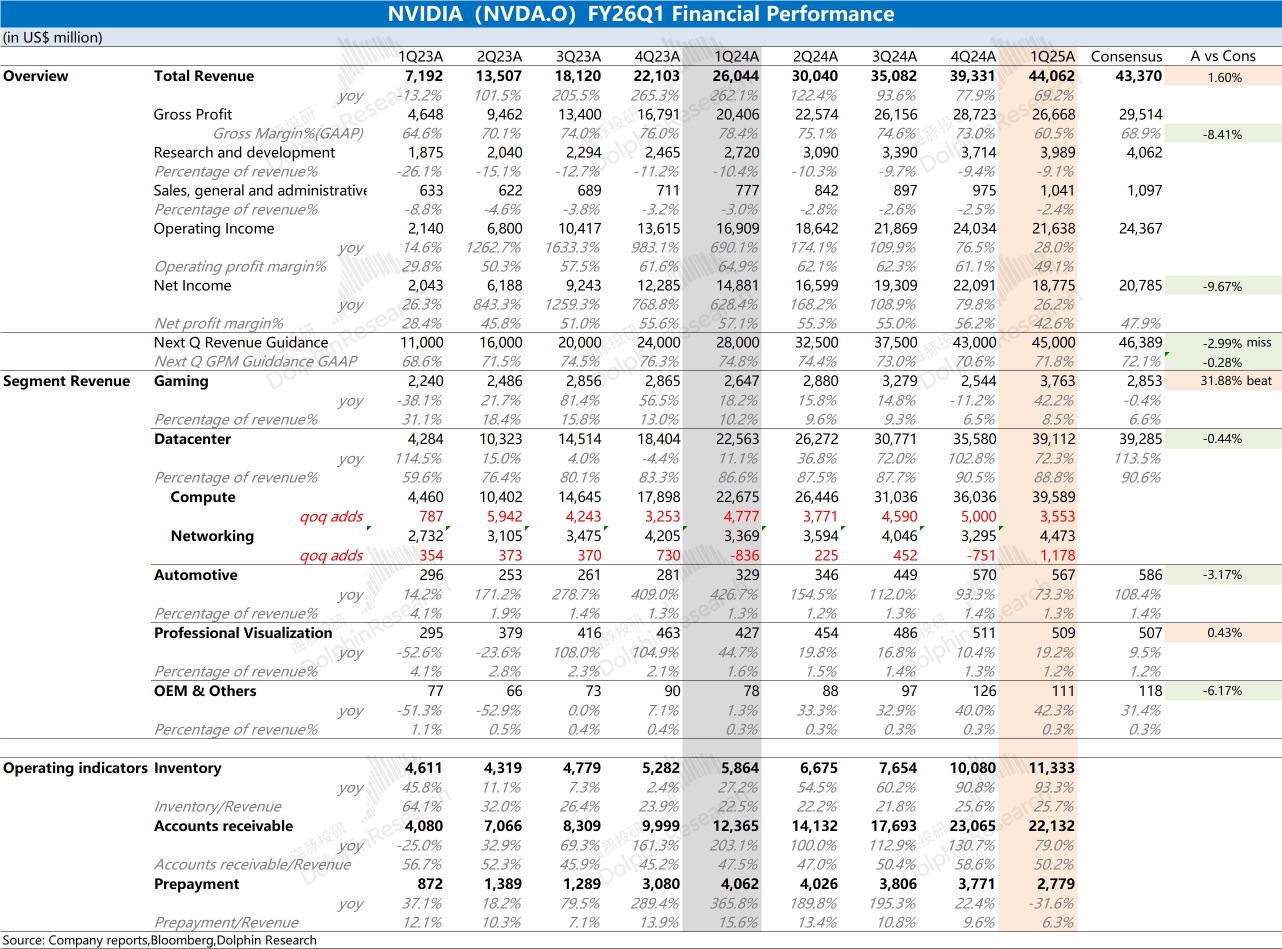

英伟达 1Q25 火线速读:公司本季度营收端表现基本符合预期,而毛利率大幅下滑,主要是受本季度 H20 禁令影响,在本季度计提了近 45 亿美元的存货减值等相关费用。如果将该因素剔除,公司毛利率将回到了 71% 附近。

具体来看,公司本季度游戏业务是最为亮眼的,同比增长 42%,主要是受公司发布的 RTX50 系列显卡的出货带动。市场关心的数据中心业务,表现一般,由于 GB300 在二季度有望量产,市场相对更期待该款产品。至于 H20 事件的影响,对本季度的收入端影响不大,主要影响将在二三季度。公司的研发费用、销售及管理费用都稳中有升,但在收入高增的影响下,整体费用率仍在下滑。

结合下季度指引看,公司预期下季度收入 450 亿美元,毛利率 71.8%。其中收入端受 H20 的影响大约有 80 亿美元,而毛利率回到 72% 附近,表明存货减值在本季度已经基本完成。

详细财报解读和交流纪要,欢迎关注海豚君的后续内容。$英伟达(NVDA.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论