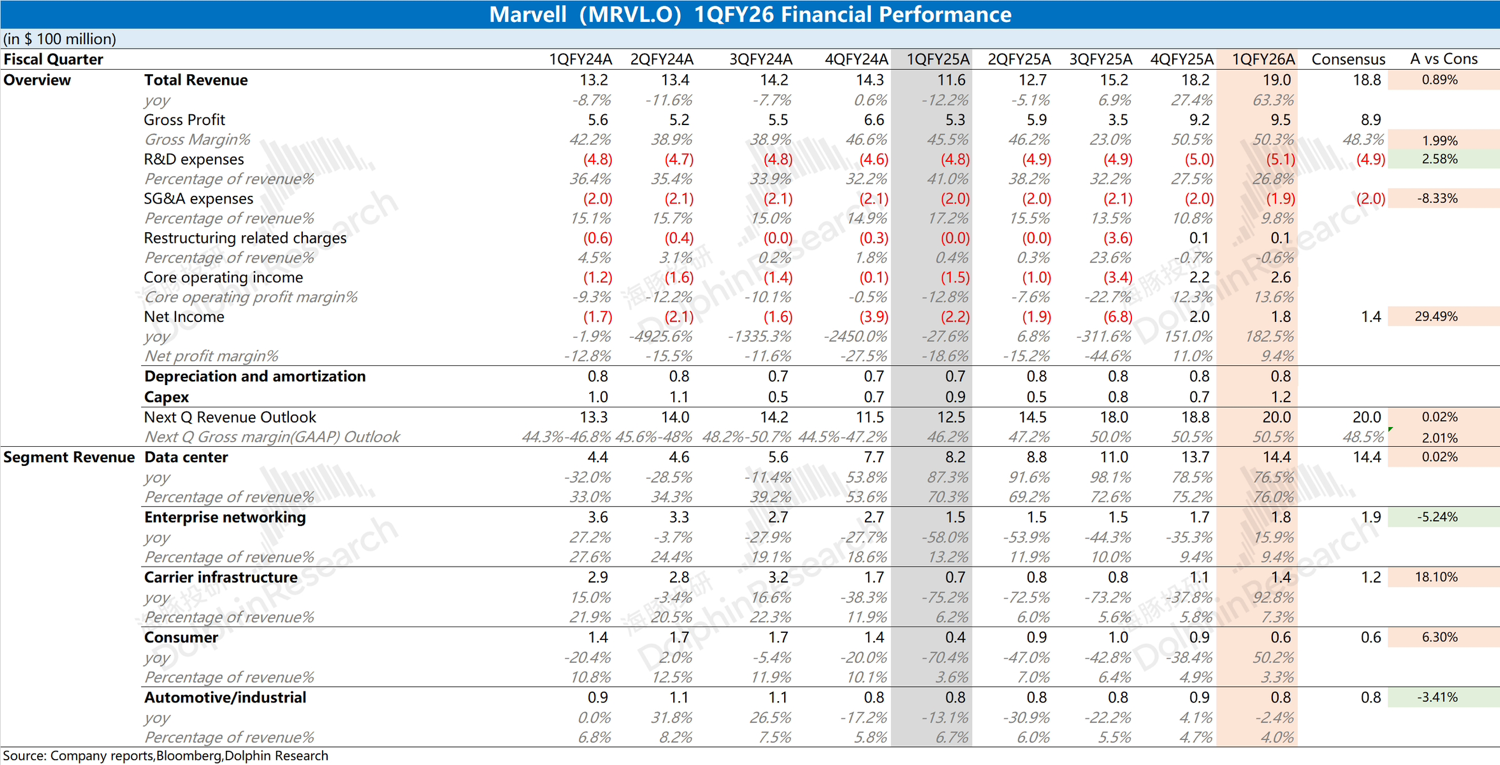

Marvell 1QF26 火线速读:公司本季度收入端表现符合预期,增长主要来自于数据中心业务增长和运营商基础设施业务回暖的带动。毛利率看似超市场预期,但由于 GAAP 口径下受收购资产摊销影响较大。而在剔除收购摊销等影响后,调整后的毛利率为 59.2%,环比下滑 0.3pct,也基本是符合预期的(详细情况,可以看海豚君的后续内容)。

公司给出的下季度指引,中规中矩。公司预期下季度收入 20 亿美元,环比增长 5%,符合市场预期。由于当前收入主要来自于数据中心的增长贡献,从下季度的增速看,公司 AI 业务看不到超预期的提升。

对于 Marvell,市场最为关注的是 AI 业务表现和中国区业务:

1)当前数据中心业务中大部分收入来自于 AI,其中主要包括着定制 ASIC 芯片和光模块芯片,该部分收入主要受益于亚马逊 Trainium 2 芯片的量产爬坡,海豚君预估公司本季度 AI 收入为 8.3 亿美元左右,基本符合此前预期;

2)受中美摩擦的影响,市场对公司的中国区业务也有所担忧。当前中国地区仍是公司最大的收入来源,收入占比达到 4 成。公司当前的财报信息还未披露中国区的具体情况,后续关注管理层的交流情况。$迈威尔科技(MRVL.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论