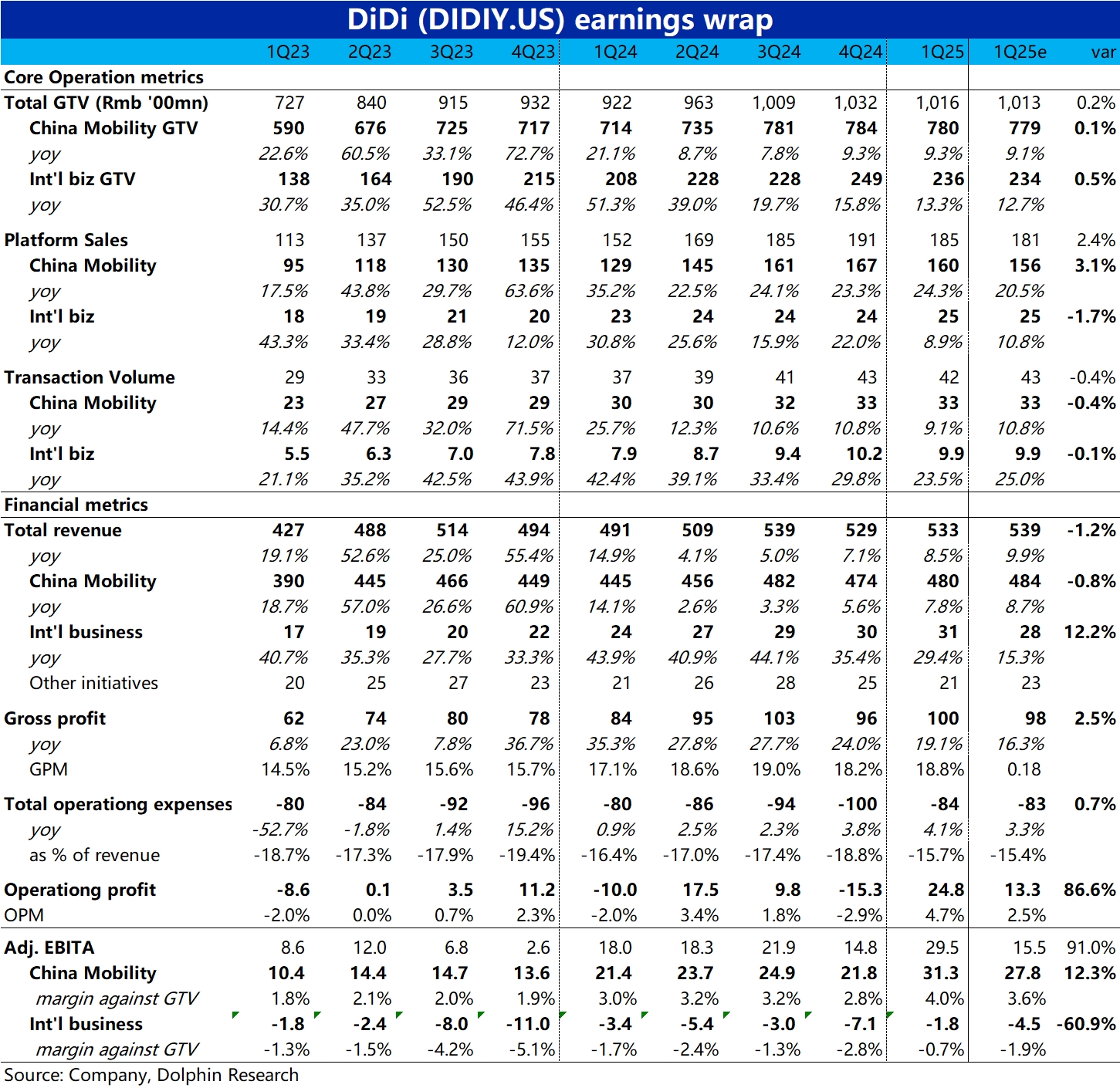

滴滴 1Q25 火线速读:滴滴本次的财报表现,整体来看属于增长端表现平稳在预期之内,而利润释放则比较亮眼,无论从预期差还是趋势上都可圈可点。

1)增长端,无论是 GTV、订单量等核心经营指标,还是财务指标的营收都大体与预期一致,表现平稳。国内业务的 GTV 和收入增速都稳定在高个位数的水平。

2)主要亮点是利润上本季中国出行业务的调整后 EBITA 单季超 31 亿(史上最高),比预期高出 12%。海外业务的亏损不足 2 亿,远低于卖方预期的亏损 4.5 亿。

趋势上,上季业绩时国内业务利润环比下滑、海外业务亏损显著扩大的问题,在本季度双双得到反转,市场的反馈想必会是偏正面。

利润超预期的原因,主要是本季国内业务平台留存收入,在 GTV 增长不足 10% 的情况下,却同比大增 20%。即平台的综合变现率有所上升。$滴滴出行(DIDIY.US)

(注:因滴滴在 OTC 市场,跟踪的卖方不多,因此市场未必有充分的一致性预期。但从此次业绩看,卖方预期是比较准确的)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论