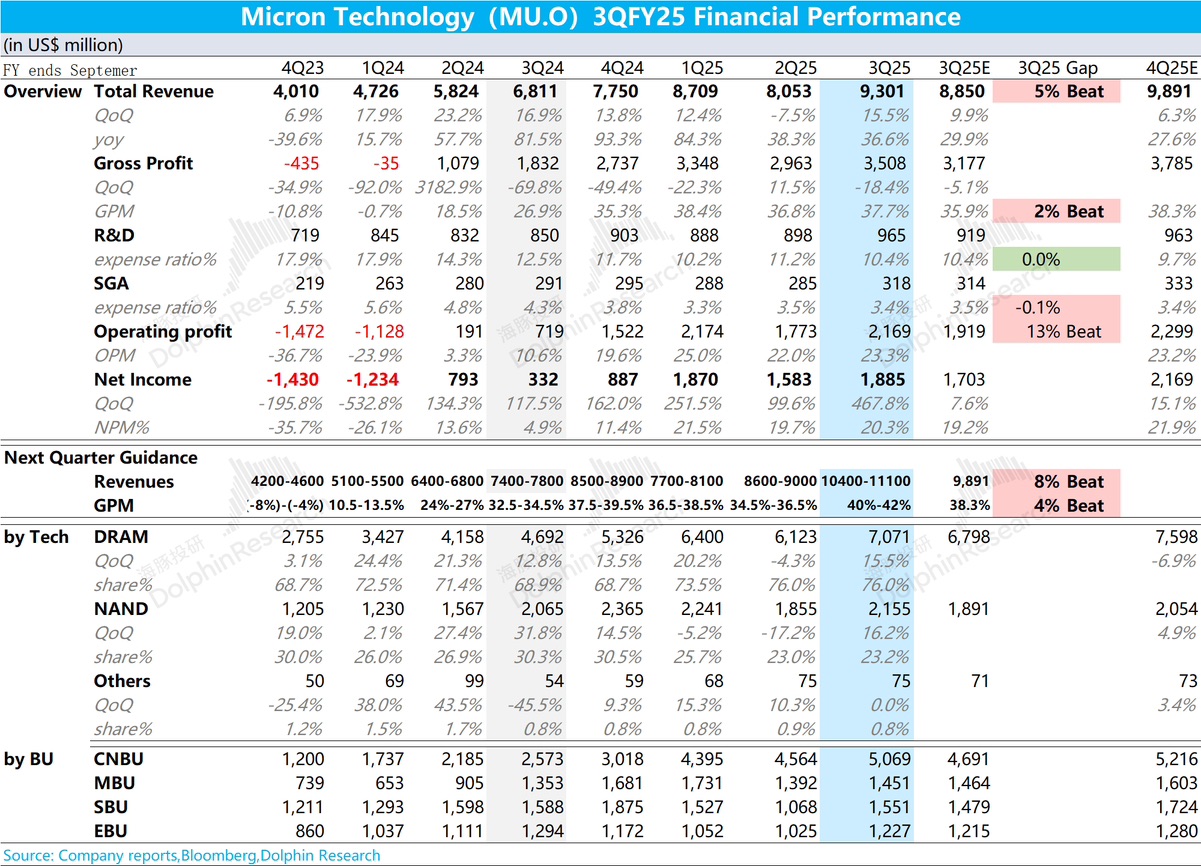

美光 3QFY25 火线速读:公司的财报数据和指引都不错,盘后一度上涨 8%。而在随后的管理层交流中,公司并未给出更多的增量信心,盘后涨幅又再次回落。

具体来看:公司本季度收入和毛利率环比都有提升,主要得益于 DRAM 和 NAND 产品增长的带动。其实市场关注的 HBM 产品,海豚君预期公司本季度 HBM 收入约为 15 亿美元左右,环比增长 5 亿美元。当前 HBM3E 12-high 已经打入英伟达 GB300,随着量产爬坡,预计公司的 HBM 业务将在下半年实现更大的增长。公司的研发费用率和销售及管理费用率都保持相对平稳。在收入和毛利率的带动下,公司利润端也将逐步回暖。

此外,公司下季度的指引也是不错的,其中收入环比继续增长 15%,毛利率提升 3.3pct,其中主要来源于 HBM 及 DRAM 业务的带动。在给出超预期的下季度指引之后,市场期待公司管理层在电话会能给出更多的信心,然而公司依然维持着此前对 HBM 市场规模和公司的份额预期(海豚君推测公司 2025 年 HBM 收入将在 70-80 亿美元)。而对于下季度指引的超预期部分,更多地来自于 DDR 等传统领域,比如近期因为产能收紧带动 DDR4 的价格提升。由于当前市场对公司的关注点及股价弹性主要来自于 HBM 及 AI 需求带来的增量变化,如果仅仅是传统部分的阶段性变化,将难以给市场带来更多的信心。$美光科技(MU.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论