特斯拉 2Q25 火线速读:单从此次业绩来看,特斯拉二季度财报表现不错,尤其在最核心的汽车业务表现上超出了市场预期。

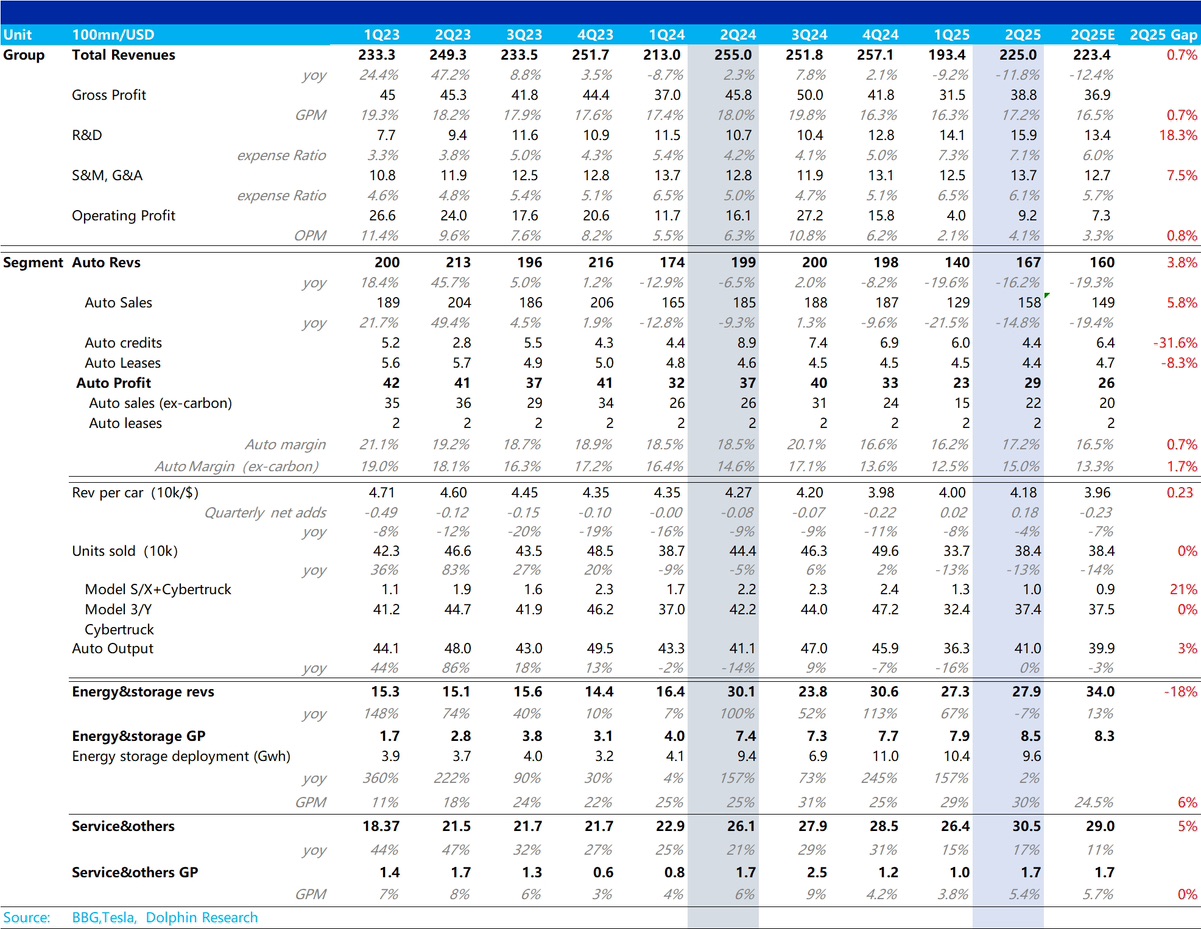

先从 top line 总收入来看,225 亿的总收入,超出了市场预期 2-3 亿左右,而从几块收入业务来看:

储能业务因为关税影响,收入端表现平平其实已经被 price in, 而服务业务本季度还在环比上行,表现也不错,但真正最最核心的汽车业务基本盘反而表现有惊喜。

此次汽车业务收入和毛利率端双双表现不错, 汽车销售收入 158 亿(去监管积分和租赁),而纯卖车毛利率回升到了 15%(去监管积分),都超出预期,终于走出了一季度卖车最差的低谷,海豚君认为这个表现主要由于二季度的 Model Y Juniper 上市的定价更高,从而带来更高的卖车单价所拉动,同时本季度也没有一季度的停产和爬坡对固定摊折成本的负面影响。

但特斯拉很明显是一个定价在未来的股票,自一季报后,走到 330 的股价,很大程度上都来自于 robotaxi 业务的正常推进,以及定价了大部分的星辰大海业务 robotaxi 和 optimus 上,和汽车基本面的表现实则关联度有些脱钩。

所以对于特斯拉,投资者更需要关注未来表现:

目前汽车基本面上,廉价版的 Model 2.5 应该还是会发,但可能进度会有所延后,而美国 IRA 7500 补贴是最大的利空因素,尤其是特斯拉因为走到 330 的相对高位股价,市场对于这份业绩可能要求会相对苛刻。尤其在马斯克警告特斯拉之后会有几个季度卖车基本面表现不佳的情况下,以及 Model 2.5 进度表仍然未知。

但在星辰大海业务 robotaxi 和 optimus 上,海豚君根据调研看下来,进度突破的拐点阶段可能在 2025 年末 2026 年初,且目前这两个业务逻辑短期无法被证伪,但远期很宏伟的情况下,如果此次业绩出现回撤后反而可能是不错的进场机会,具体关注海豚君之后的点评。$特斯拉(TSLA.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。