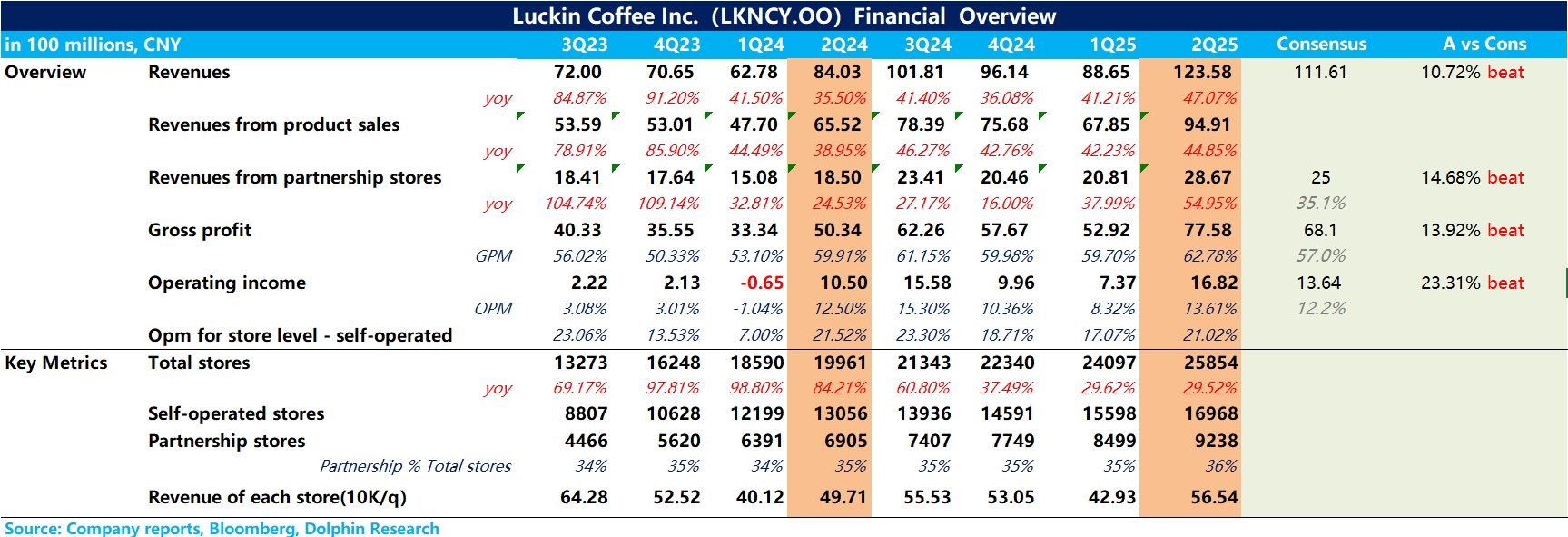

瑞幸咖啡 2Q25 火线速读:整体上,二季度在旺季 + 外卖业务加持双重刺激下,瑞幸这个季度的答卷还是非常亮眼的,各项核心指标基本全部超出 BBG 预期。

1、Q2 收入增速 47.1%,从体现收入的核心指标 “直营店同店销售额增速(SSSG)” 上看,在上个季度转正后,这个季度环比提速达到 13.4%,重回双位数增长,带动瑞幸单季度营收创历史新高。

2、开店上,二季度依然维持了 Q1 高速的开店节奏,新开门店 1757 家(其中海外新开 24 家),并正式进军美国,体现瑞幸进一步向全球市场进军的决心。

3、毛利率上,咖啡豆价格经过连续大半年的暴涨后在二季度有所回落,而瑞幸通过大规模直采 + 自建烘焙工厂,产能利用率持续爬坡、规模效应释放下毛利率达到 62.8%,为同期最高水平。

4、费用端拆分看,除了外卖业务占比增加导致配送费用占比显著提升外,其他费用在经营杠杆释放下较同期均有所收窄,最终实现归母净利润 12.5 亿元(Non-GAAP 下净利润 14 亿),按此趋势,在竞争趋于稳定的情况下,海豚君预计今年全年的利润有望超过年初管理层的指引。$瑞幸咖啡(ADR)(LKNCY.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论