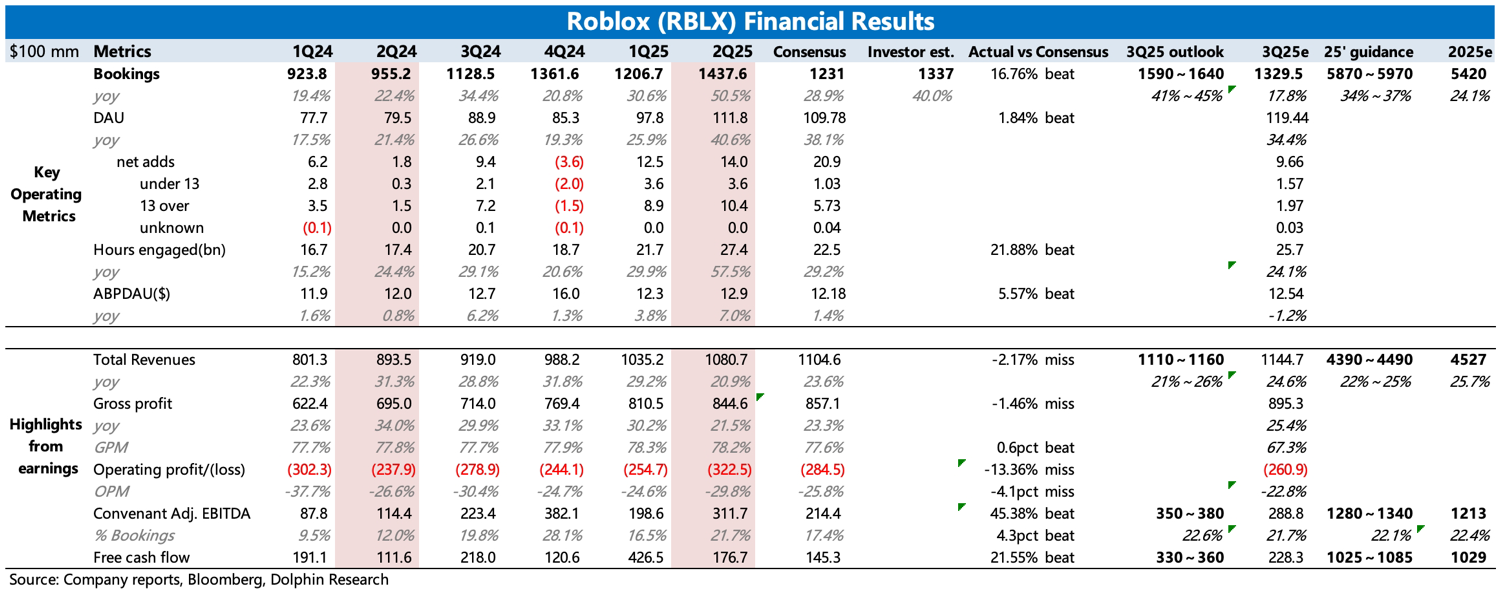

Roblox 2Q25 财报速读:二季度业绩强悍,爆款驱动下整体表现超预期,印证 Roblox 的高成长潜力。虽然对于一些核心指标,买方预期远比卖方乐观,但 Roblox 实际表现仍然更优。下图 BBG 一致预期比较落后,beat/miss 参考意义并不大。

1、最亮眼:Bookings 指引。预计 Q3 增速 41-45%,全年 34%~37%,增长非常强悍。主要是上半年的两个爆款《Grow a Garden》、《Steal a Brainbot》驱动,不仅带来了上亿量级的流水增量(预估 1-2 亿),同时也带动平台用户活跃显著提升:

顺势增加了平台上其他游戏的玩家参与度和付费意愿——剔除《Grow a Garden》,二季度用户在其他游戏的总花费上同比增长 36%、75% 的《GG》用户当天还玩了至少一款别的游戏,使得全平台复购率创新高。

买方预期虽然也很高,Q3 和全年增速均为 35%+,但 Roblox 的指引显然更强势。

2、平台生态扩张:非儿童用户破圈 + 粘性增强。二季度 DAU 突破 1.1 亿,环比净增 1400 万玩家,其中 75% 是 13 岁以上玩家。但《Grow a Garden》带动用户时长显著拉升,人均时长同比提高 12%。如果按 DAU/MAU=20% 的粘性比重来估算,意味着二季度整体流量可能已经接近 6 亿,似乎管理层的 10 亿目标已经不是妄想。

3、让利开发者,短期牺牲利润:二季度继续营造健康的经济生态,在提供更多开发工具的同时,增加对开发者的分成,尤其是优质游戏开发者。

7 月平台推出新的创作者激励计划,将用户购买 Robux 币收入的 35% 分给参与激励计划的开发者,而正常情况下,只有 20% 多。

但这也造成短期减亏速度放慢,二季度 GAAP 经营亏损扩大至 3 亿多,亏损率接近 30%。不过在当下,让利开发者完善健康生态的思路非常正确,有利于驱动更长期的内生增长,因此市场对短期亏损的的容忍度较高。$罗布乐思(RBLX.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。