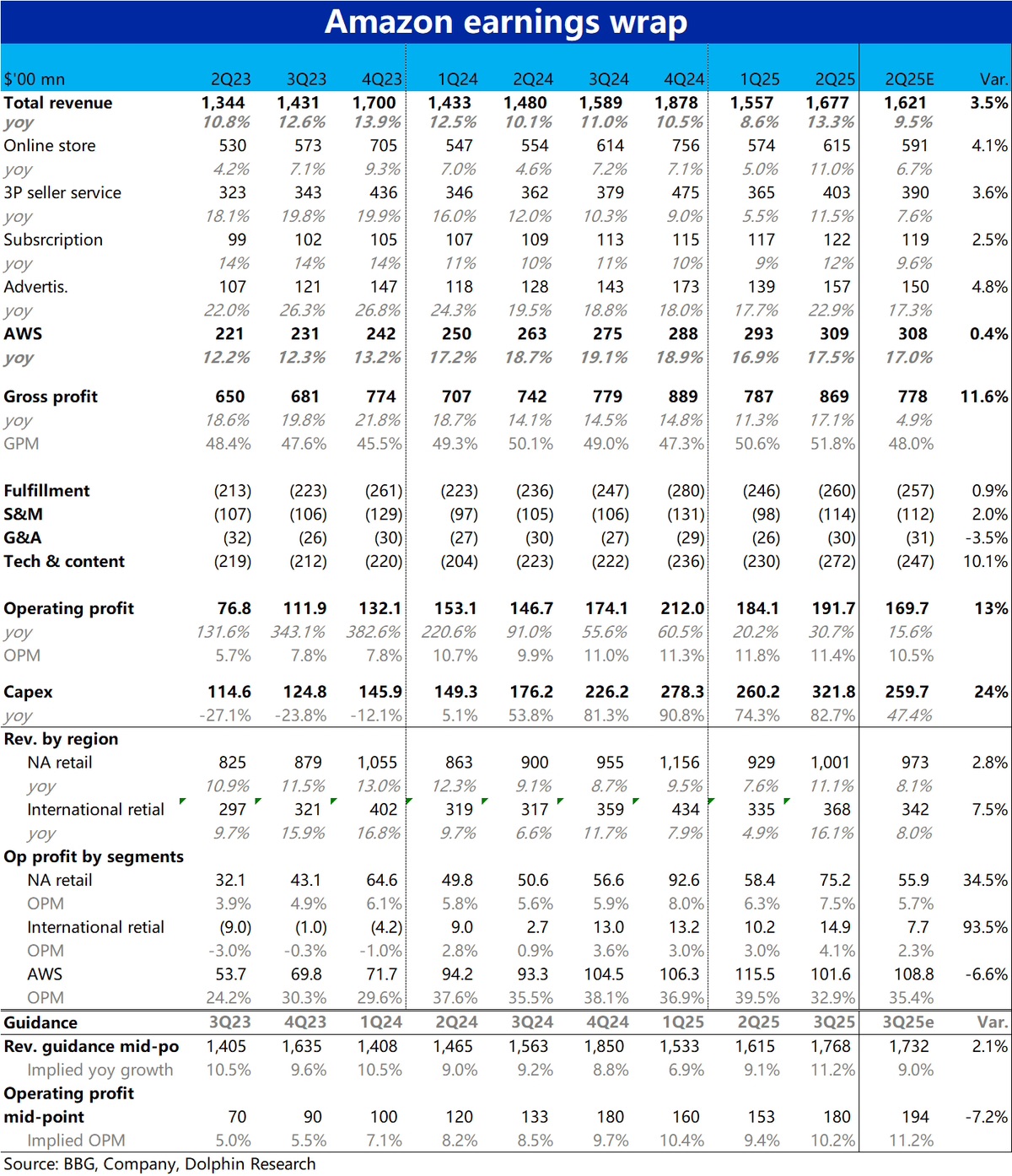

Amazon 2Q25 火线速读:亚马逊本季业绩的整体表现还算不错,营收和利润都好于预期。但核心指标中有好有坏,大体属于零售业务表现不错,但 AWS 略让人失望。

而业绩后股价反而走跌,海豚认为除了 AWS 表现不算好外,市场对零售业务后续前景仍存在担忧是主要原因。具体看:

1、泛零售业务表现出色:部分由于汇率的利好,泛零售型业务本季营收增速环比由 7% 明显加速到 12%。同时北美和国际业务的经营利润率并没像公司先前指引所暗示的可能环比持平或收窄。实际仍在明显走高,最终本季实际经营利润 192 亿,大超预期的 170 亿。

2、AWS 则让人失望:由于强劲的 Azure 和 GCP 的增长表现,AWS 的增速可以说是市场最关注的单一核心指标。然而实际增速 17.5%,并未环比明显提速,也只是与预期大体相当。根据华尔街大行的看法,AWS 的算力供应不足仍是主要瓶颈。此外,本季 AWS 的利润率预期外的明显收窄,同样不好看。

3、后续指引有隐忧?单看公司提供的下季度的财务数据指引,实际并没有很大的缺陷。营收指引中值稍好于预期,虽然看似盈利指引中值明显低于预期。不过亚马逊实际盈利一般是参考指引区间上限,即 205 亿。

只能说是指引并没太多惊喜。问题更多是定性的展望上,市场普遍认为下半年关税的影响会更加显著,导致商品成本上升,从而导致零售增长走弱。

而管理层在电话会中也表示,若成本因关税影响而上升,目前尚不能确定这部分额外成本最早会由消费者、商家还是平台来承担,也强化了该担忧。目前海豚尚未看到电话会全文,要重点关注其中更多的定性判断。$亚马逊(AMZN.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。