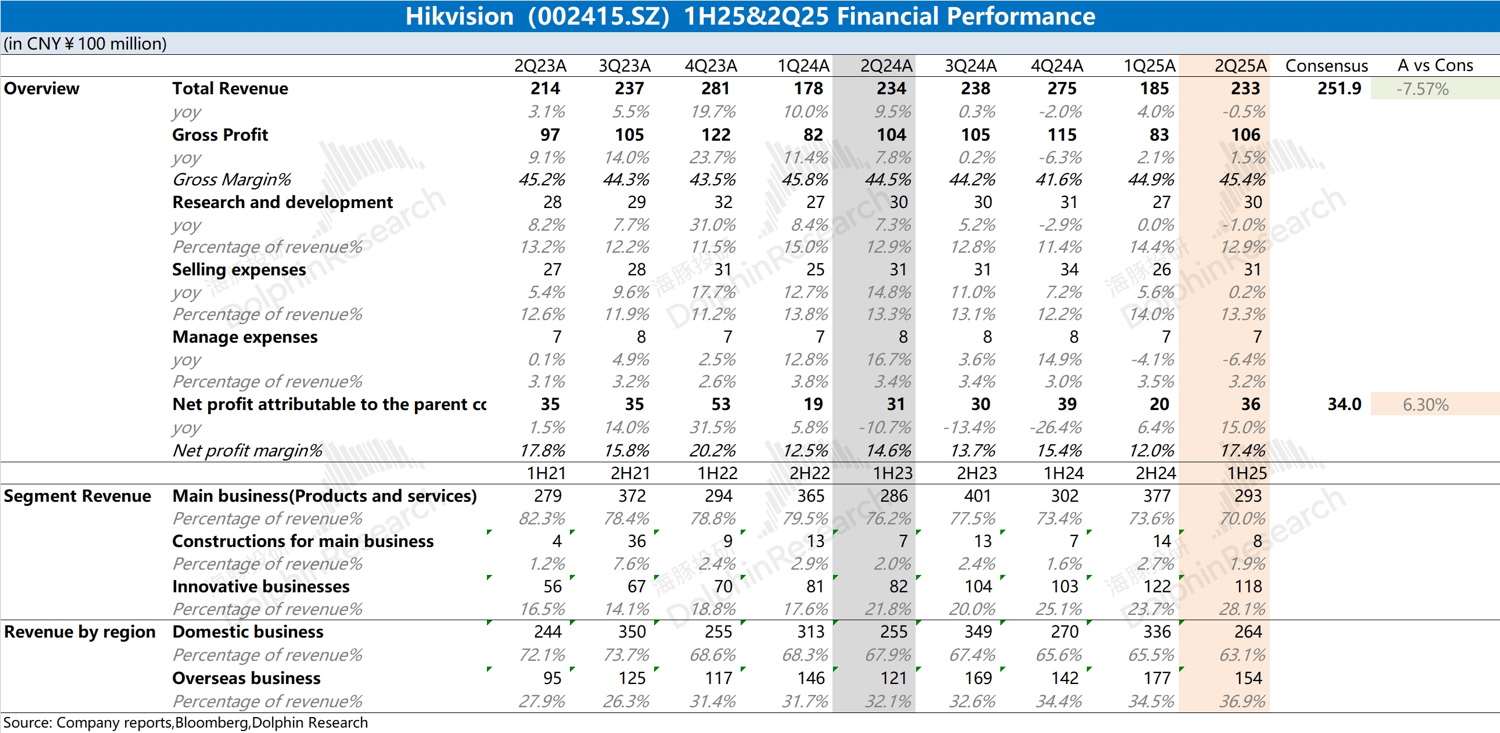

海康威视火线速读:公司本季度业绩依然平淡。收入端未见增长,毛利率的提升主要是受安防监控类硬件产品毛利率提升的带动,而创新业务毛利率仍有下滑。

具体来看:

①海康国内市场依然低迷,公共服务部门(PBG)、企事业部门(EBG)和中小企业部门(SMBG)在上半年都出现了不同幅度的下滑,尤其是中小企业部门出现了将近 30% 的下滑;

②海康境外市场依然维持增长的表现,但增速已经回落至个位数;

③海康创新业务的营收维持着两位数的增长,其中主要是受机器人、智能家居和汽车电子业务的增长带动。

由于业绩低迷,海康开启了裁员控费,2024 年公司的研发人员数目已经开始减少。公司仍在继续控费,本季度研发费用和管理费用同比都有所减少。

整体来看,海康在业务上仍未见明显好转,尤其是面临着境内市场的巨大压力。虽然公司开始裁员降费,而经营费用端也没能快速削减。

在传统硬件产品相对低迷的情况下,软件/AI 赋能或许能给公司带来新的空间,然而公司当前也并未展现出更多的表现。

更多详细内容,欢迎关注后续的具体点评及相关电话会信息。$海康威视(002415.SZ)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论