中芯国际 2Q25 火线速读:公司本季度营收和毛利率虽然都达到了此前指引预期,但两项数据环比依然还是下滑的。

管理层也曾提到过,公司受到产线年度维修突发问题及设备改进的问题,这将对本季度业绩产生直接影响。

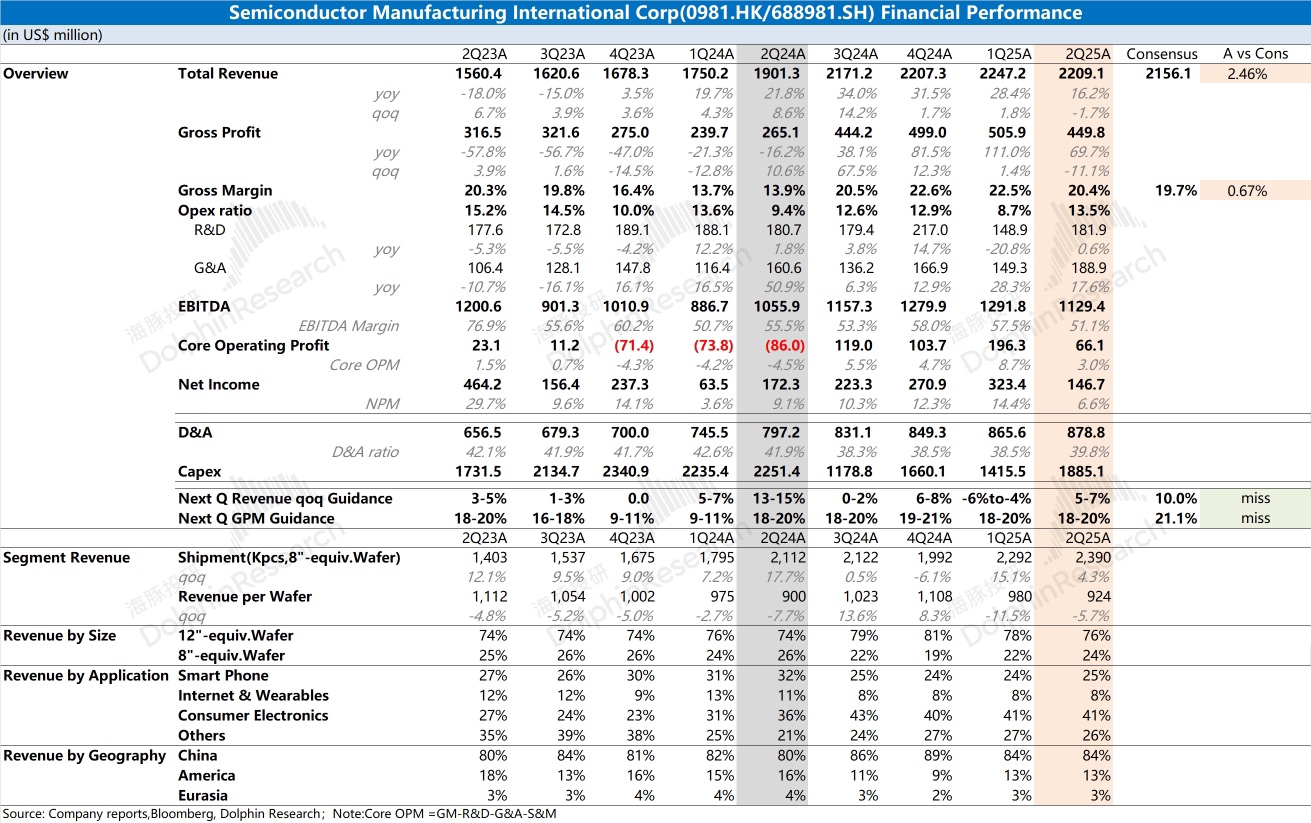

具体拆分量价来看:中芯国际本季度出货量为 2390 千片(等效 8 寸片),环比增长 4.3%;而单晶圆收入为 924 美元,环比下滑 5.7%。公司本季度的下滑,主要是受产品均价下滑的影响。

当前公司中国区收入达到 84%,各应用市场的表现主要反映了国内当前产业链下游的需求情况。

中芯国际本季度仅有手机业务和工业及汽车业务实现环比增长,其中手机市场主要受下半年旺季备货的季节性带动。

但公司手机业务本季度表现仍明显低于过往同期,这表明当前公司下游需求都是相当低迷的。

相比于本季度数据,公司下季度的指引更为重要。然而公司预期下季度收入环比增长仅为 5-7%,低于市场预期(10%);毛利率下季度的预期只有 18-20%,也低于市场预期(21.1%),公司管理层对下半年的经营面依然是不太乐观的。

结合行业及同行公司的情况来看,当前传统半导体市场需求很弱。

公司近期的股价上涨,主要受美国半导体关税等相关事件催化,再次强化了市场对自主可控的关注度,而非行业面及公司经营面的改善。

公司是一个带有 “自主可控和技术突破” 期权的重资产公司,即使基本面偏弱,公司估值仍会受外部事件及情绪面的带动(中美半导体摩擦及公司管理层的相关看法)。欢迎关注海豚君后续的具体点评和电话会纪要。$中芯国际(00981.HK)$中芯国际(688981.SH)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论