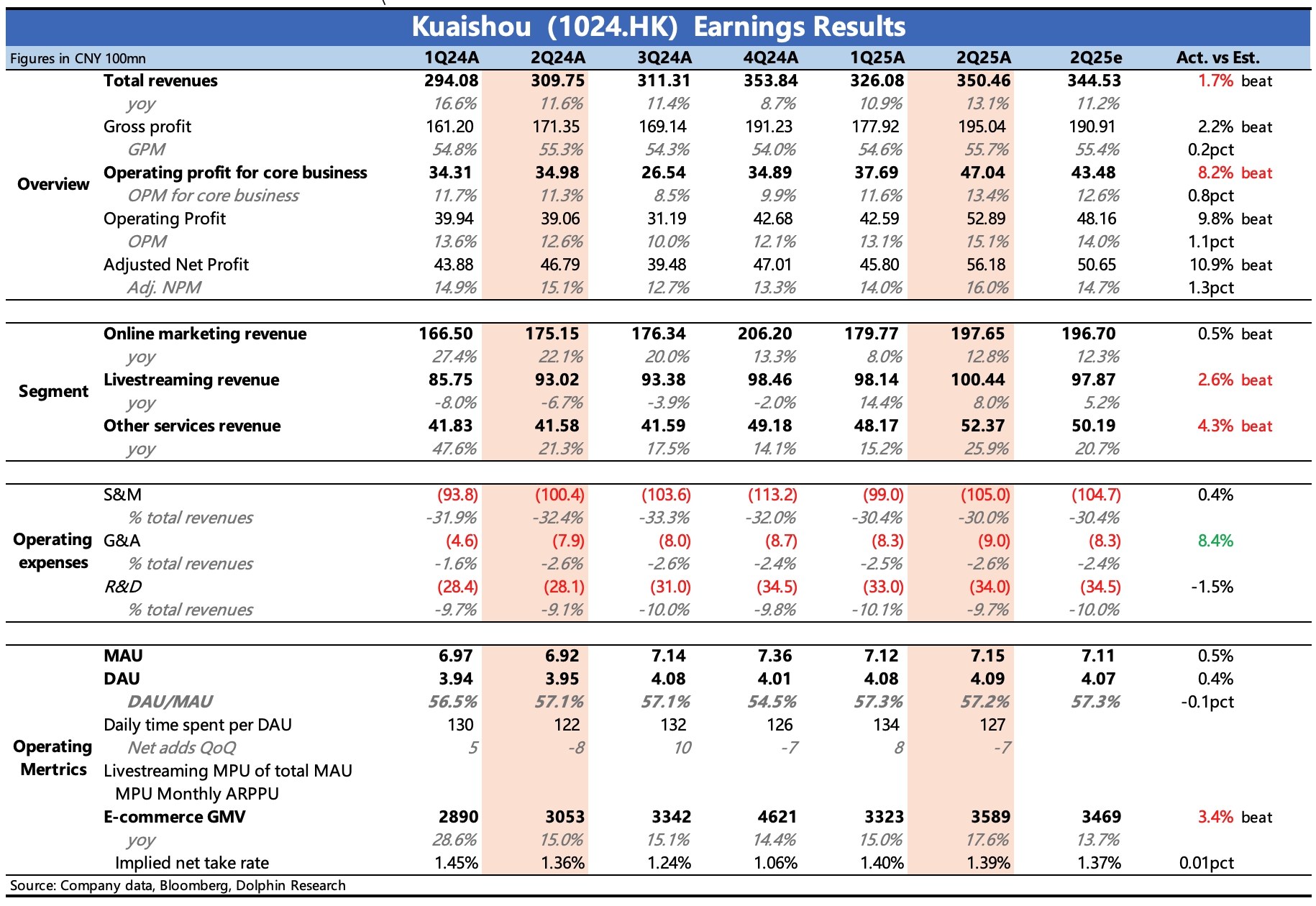

快手 2Q25 火线速读:Q2 业绩整体还可以,电商、直播小超预期,同时费用增幅继续优化,带动经营效率继续提升。业务之外,快手还宣布了首次特别派息。

1、驱动 6 月以来股价上涨的核心——可灵,二季度收入 2.5 亿,环比增长 60%。因为市场跟踪紧密,因此这一点没有太多预期差可言。近期股价调整,除了业绩前避险外,主要是对可灵短期流水增幅不满带来。

因此在当期传统主业表现还可以的情况下,仍然是关注电话会管理层对可灵未来动态、全年以及长期经营目标的描述,至少原全年 5 亿、7.5 亿的目标需要进一步上调。

2、电商超预期:主业上,表现亮眼的主要是电商业务。二季度 GMV 同比增长近 18%,高于原先低双位数指引和市场预期,电商交易主要由人均付费驱动,经计算同比增长约 15%。

其中 618 期间配合特定活动下,泛货架电商占比提升至 32%,其中商城场景的日均动销商家同比增长 30%。最终在佣金率环比变动不大下,带动整体电商收入(其他收入剔除可灵)增长 20%,优于市场预期的增长 15%。

3、广告符合预期,趋势回暖:广告增长 13%,符合一致预期,不过部分头部机构预期略低一些,可能是考虑到行业 618 表现,进行了微调。

整体看,广告已经如管理层所说触底回暖(AI+ 基数放缓)。近期快手增加了外卖入口,被市场解读为加入外卖大战。但其实是和美团联手,本质上仍然做的是流量变现的生意。因此我们预计,下半年继续在 AI、电商外卖以及低基数的驱动下继续加速回暖。

4、经营效率继续提升:虽然绝对值上,经营费用与预期基本一致,但考虑到收入超预期,因此实际经营效率是提升的。最终核心主业的经营利润 47 亿,比预期高了近 4 亿,基本是由收入超出的部分贡献。核心经营利润率 13.4%,中长期下有望向 20% 靠近。

5、惊喜派息:股东回报这次有惊喜,除了正常回购(规模环比 Q1 有下降),还宣布了首次特别派息合计 20 亿 HKD(0.46HKD/股),预计 10 月派发。这样一来,今年的回购 + 派息合计约 75 亿 HKD,对应当下 3100 亿港元市值,股东回报率约 2.5%。$快手-W(01024.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。