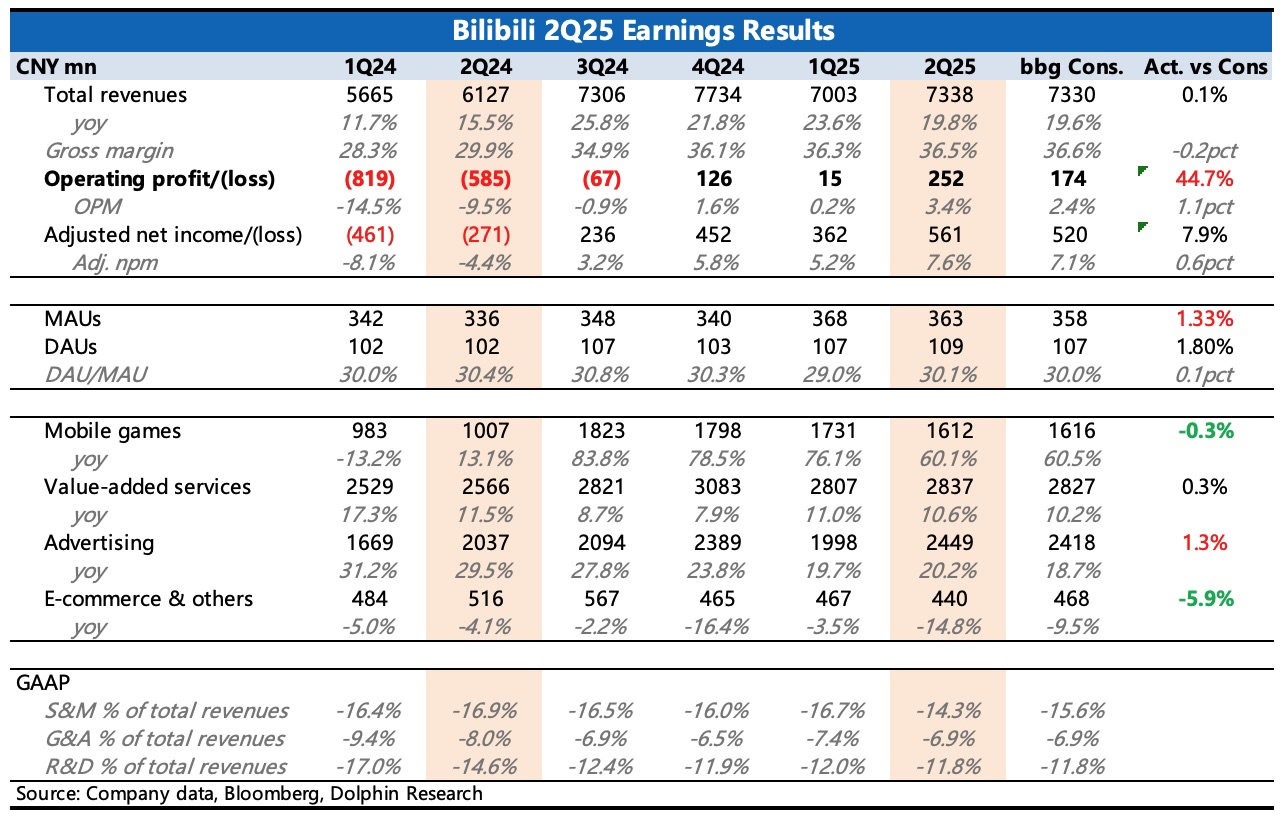

哔哩哔哩 2Q25 火线速读:B 站 Q2 业绩总体还行,除了 IP 电商略差外,收入端基本符合预期(乐观资金可能对游戏预期更高),利润端因为销售费用花的少,核心经营利润明显超预期。

1、游戏预期中高增长:Q2 还在《三谋》的基数红利期,因此增速 60%,符合公司前期给的指引。

不过二季度原本赛季更新 + 周年庆叠加,一些乐观资金可能预期要高不少。

不过从递延收入看,二季度 42.4 亿,环比增加 10%,增幅虽不及去年《三谋》刚上线的时候,但比往年同样没爆款新游的季节间波动略好一些。

2、广告增长稳健:二季度广告增速 20%,也是基本在公司指引线上,主要受效果广告驱动。

在此前的投资者日交流会上,公司强调 AI 对其广告推荐系统的赋能和优化(AI 驱动广告部分同比增长 140%)。除此之外,海豚君认为,应该也与本身库存释放有关。

3、用户生态继续扩张:二季度用户指标也不错,月活同比增长 8%,用户粘性 DAU/MAU 保持在 30% 左右的水平。当期单用户日均时长为 105 分钟,同比继续增长。

4、营销克制,经营提效:当期没有新游戏,但《三谋》的周年庆也同样需要做一些推广。而二季度营销费用环比继续下降,同比持平,花得比市场预期要少。

最终使得利润释放超预期,GAAP 下核心经营利润达到 2.5 亿,利润率达到 3.4%。

在公司追踪考核的指标,Non-GAAP 经营利润 5.4 亿,利润率 7.3%,同样超一致预期。$哔哩哔哩(BILI.US)$哔哩哔哩-W(09626.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论