歌尔 2Q25 火线速读:公司本次财报整体还不错。其中收入端在本季度企稳回升,公司毛利率在上半年实现明显提升。

具体分业务板块看:

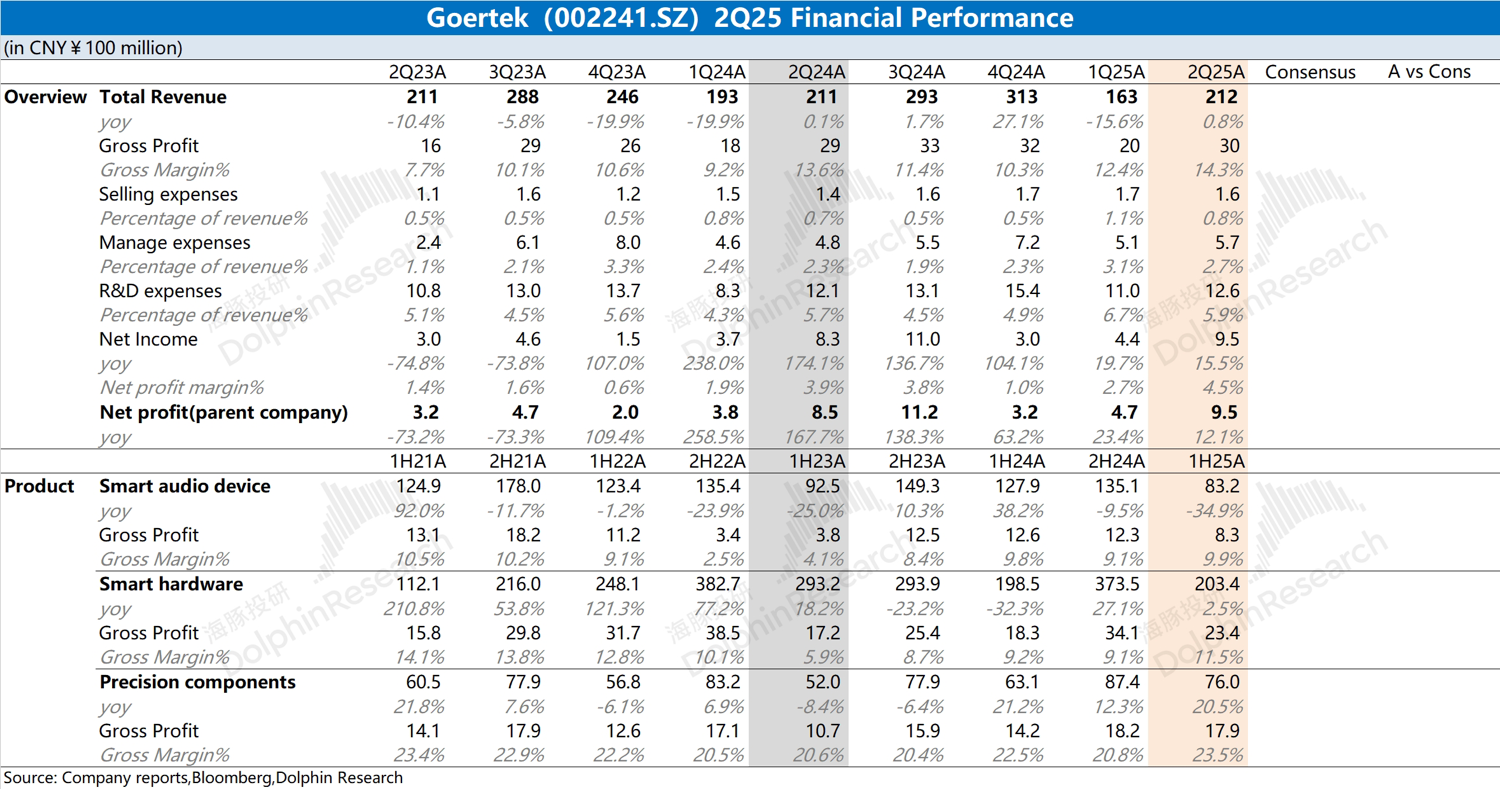

a)智能硬件依然是占比最大的一项。受 XR 整体需求下滑影响,公司的智能硬件业务曾出现连续下滑。

而在上半年智能硬件收入保持了平稳,市场更期待着下半年大客户的新品。

在 AI 智能眼镜等产品的推动下,智能硬件业务在上半年的毛利率延续回升的趋势;

b)智能声学整机业务收入在上半年的下滑明显,主要是受产品迭代周期的影响。

上半年智能声学整机的毛利率仍能维持在 10% 左右,收入下滑主要是受产品需求影响,公司在 TWS 耳机中的份额有所修复。

预计下半年苹果将发布 AirPods 新品,对业务有所提振;

c)精密零组件业务在上半年的回升,主要是受国补政策助力下,下游厂商相对乐观的备货需求以及 AR 眼镜等产品新品备货的带动。

公司整体经营费用端保持相对平稳,利润增长主要来自于毛利率提升,其中智能硬件和精密零组件业务盈利能力提升明显。

下半年受传统旺季的影响,公司整体业绩将有所回升。

由于歌尔将业务重心逐步调整至智能硬件板块,因而市场更为期待的是下半年 XR 新品。

如果 Meta 的新品能取得成功,将给公司带来更多的想象空间。更多具体内容,欢迎关注海豚君后续的详细点评。$歌尔股份(002241.SZ)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论