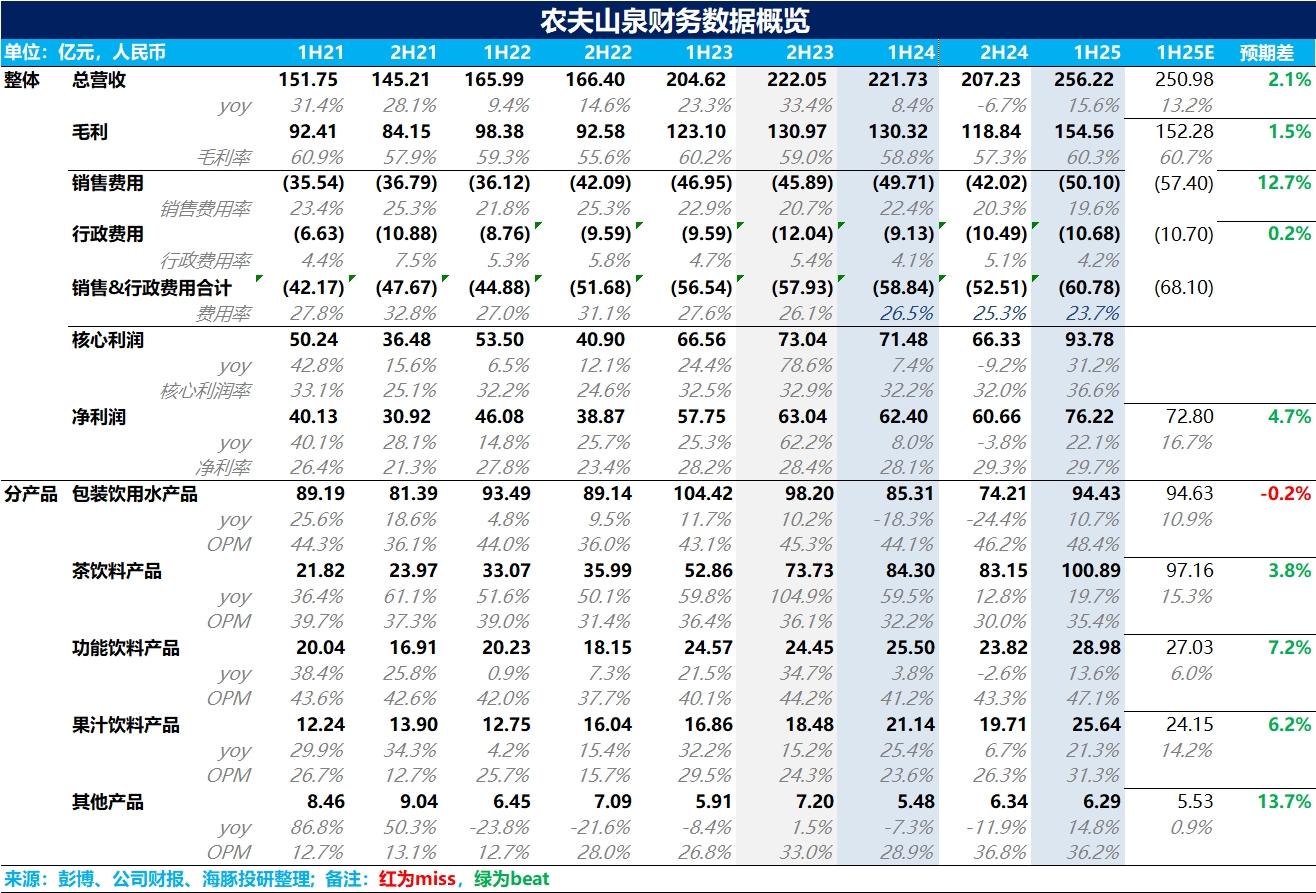

农夫山泉 25H1 火线速读:随着上半年舆论影响逐步消退,农夫重新加大了红瓶水的推广力度,并减少了绿瓶水的补贴,带动公司整体业绩全面回暖,是一份非常不错的业绩。

1、包装水业务:伴随舆论影响的减弱,25H1 包装水业务实现营收 94.4 亿元,同比增长 10.7%,经过连续两个财报下滑后包装水业务重新恢复正增长。

此外,伴随红瓶水占比的提升,包装水业务的经营利润率重新提升至 35%,基本回到了舆论影响前的水平。

2、茶饮业务:茶饮实现营收 100.9 亿元,同比增长 20%。海豚君推测核心在于 4 月份公司针对无糖茶大单品东方树叶推出的 “一元乐享” 活动,有效提升了消费者的复购率,带动无糖茶放量高增。

此外,伴随经营杠杆的释放,更为亮眼的地方在于茶饮业务的经营利润率拉高 4pct 达到 48%,创历史新高。

3、功能饮料&果汁业务:功能饮料和果汁业务作为农夫相对弱势的板块,上半年得益于电解质水力量帝以及新品 17.5°NFC 橙汁的快速铺货,表现也纷纷超出市场预期,经营利润率创新高。

4、销售费用率明显下降:由于公司上半年明显减少了绿瓶水的补贴,叠加费用投放更加精准,销售费用率下滑 2.8pct 达到 19.6%,管理费用率保持稳定,最终公司实现净利率 22.1%,超出市场预期。$农夫山泉(09633.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论