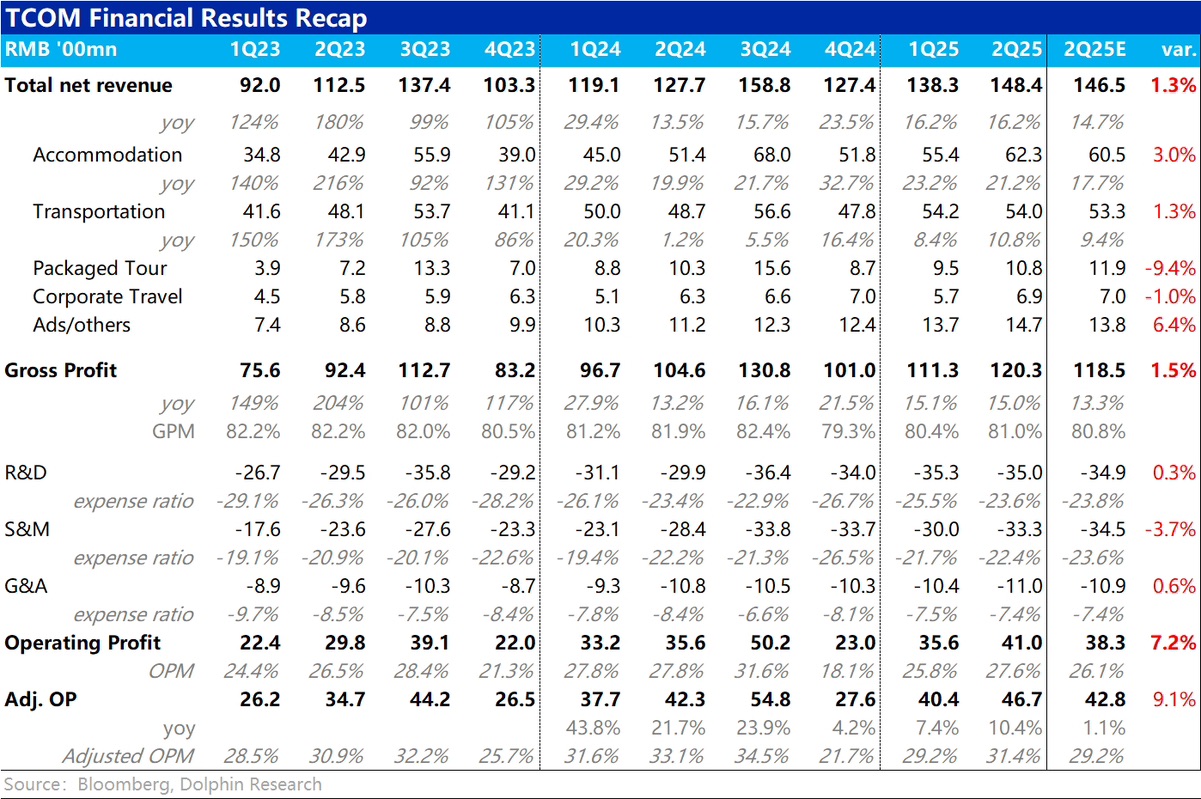

携程 2Q25 火线解读:携程本季业绩整体又是一次不俗的稳定表现,整体营收维持稳定较高增速,小幅跑赢预期,同时实际费用投入低于预期,利润端表现更加亮眼。

1.大数上总营收同比增长 16.2%,环比上季度一致、毫无降速。其中酒店和广告收入保持高速增长,票务收入增长也触底回升。

2.毛利率符合预期,环比回升到 81%,但同比仍是缩窄 0.9pct(因毛利率更低的海外业务占比结构性走高),毛利润同比增长 15%,同样小超预期。

3. 增长端表现小幅好于预期同时, 本季营销支出实际占收入比重为 22.4%,低于公司指引的 24%。同时管理费用同比仅增长 1.9%(有 SBC 减少的利好)。

优秀的费用控制,使得调整后经营利润达 46.7 亿,同比增长 10%。

前两个季度因费用投放明显扩张导致利润增长大幅跑输营收增长的问题,本季出现了明显改善(虽然还是跑输营收增速的)。$携程网(TCOM.US)$携程集团-S(09961.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论