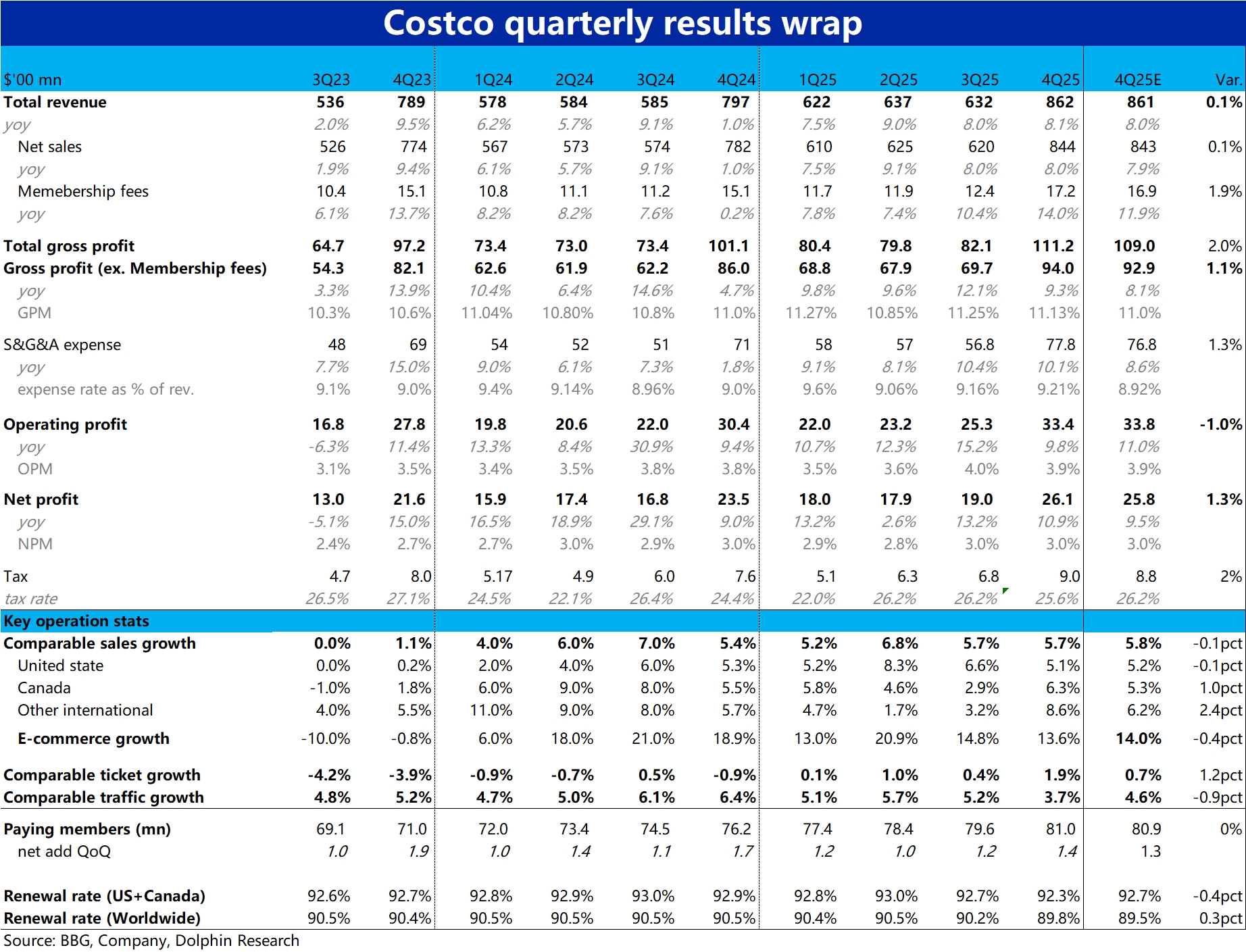

Costco F4Q25 火线速读:Costco 截至 8 月的这季度业绩整体表现依旧稳健,且公司按月披露销售和单店增长,营收数据上不会产生任何预期差。但此次只在季报公布的部分运营和费用指标上,也确实暴露出一些潜在问题,要点如下:

1)核心大数上,本季公司总营收同比增长 8.1%,其中销售收入增长 8%,会员收入更高为 14%。销售收入早先就已公布,不过会费收入增长小超预期,主要是去年 9 月开始的会费提价,以及高等级 Executive 会员比重持续提升的影响。

2)营收上表现不错,由于通胀和油气价格的走高,虽然促使毛利率和费用双双提升,但后者因人力成本上升提速更快。导致公司利润率提升的幅度大幅收窄,本季经营利润同比增长 9.8%,跌破 10% 且领先营收增速已相当有限。

3)核心单店经营指标上,虽然整体同店销售增速仍达 5.7% 和上季一致。但单店客流量增速本季明显下滑到 3.7%,是近 3 年来的最低值。平稳的单店销售增长已更多依赖于通胀下的客单价走高。但价升量降无疑不是很健康的增长模式。

似乎暗示着,因通胀和商品价格走高,消费者开始有减少消费次数的情况。$开市客(COST.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论