人红是非多,“国际” 潮玩$泡泡玛特(09992.HK) 红透全球后,糟心事也不少。首先第三代 Labubu 刚发不久,线下抢货踩踏出人命。再后面 Labubu 黄牛价格下行,有人就觉得 Labubu 后劲不足了。

今天再次大跌,背后的传闻更是多,有传说要配股了,但公司现在几乎现金制造机,没有配股的业务理由,有传说专家反路演说 9 月泡泡玛特销售额环比增长放缓、后劲不足等等。

接着收盘后,公司就硬气甩出了 “靓瞎眼” 三季度经营数据,用数据来说话:

1、三季度收入同比增 245%-250%,vs 上半年 204%。

2、中国区增长 185%-190%,比上半年的 135% 同样加速增长;

a. 线上:300%-305% vs 1H25 212%

b. 线下:130-135% vs 1H25 118%

(PS:海豚君估计是线下抢货出现事故后,开始转线上抢货了)

3. 海外:同比增 365%-370%,比上半年的 314% 同样是加速增长态势。

a. 亚太:同比增長 170%-175%

b. 美洲:1,265%-1,270%

c. 欧洲与其他:735%-740%

(PS:因调整了地区的划分,这里就不放同比了)

海豚君看了一下市场目前给公司的 2025 年一致预期,收入基本是在 320 亿,隐含下半年营收 180 亿多一些,同步增长不到 120%,但现在公司实际三季度收入是 250% 的增长。这种数量级的差距,不用海豚君解释基本一眼明了。

海豚君按照三季度的业绩增长趋势,2025 年的全年收入基本要站上 400 亿以上了,相比 2024 年 130 亿的体量基本要翻三倍。

单年超过 250 亿的收入增量体量,基本上是用 Monster 直接把中国的市场容量翻倍了,海外主要是靠着一个美国市场。

当然,站在这个节点上,市场更为关心的是,是不是 Monster 已经炒成了泡沫?下一代接替 Monster 的大爆品在哪里?明年问哪里再要 250 亿的收入增量,后年大后年呢?

泡泡玛特的增长持续性,似乎在公司增长越来越高的时候,市场反而越担心越恐惧。这些问题,说实话,海豚君也很难全部一一透彻回答。

但从目前的收入规模来看,Monster 在地域上还有再造空间,目前欧洲体量确实还没有起来,给 2026 年的增长提供一定的确定性。

爆品接力上,目前看星星人在受众上,可以不挑性别、不分年龄,做到全圈层通吃。但是能不能到 Monster 的程度,估计很多人会打个大问题。

但三季度的业绩,一定程度说明了,泡泡玛特或者高增,或许非议不断,但它的增长还没有到头,即使 Monster 本身的产品周期,可能还会发光发热一段时间。

三季度经营再次炸裂,海豚君只能再次拉高自己的预测,基于三季度最新业绩数据更新的模型,即使把 2026、2027 年业绩增长拉缓。

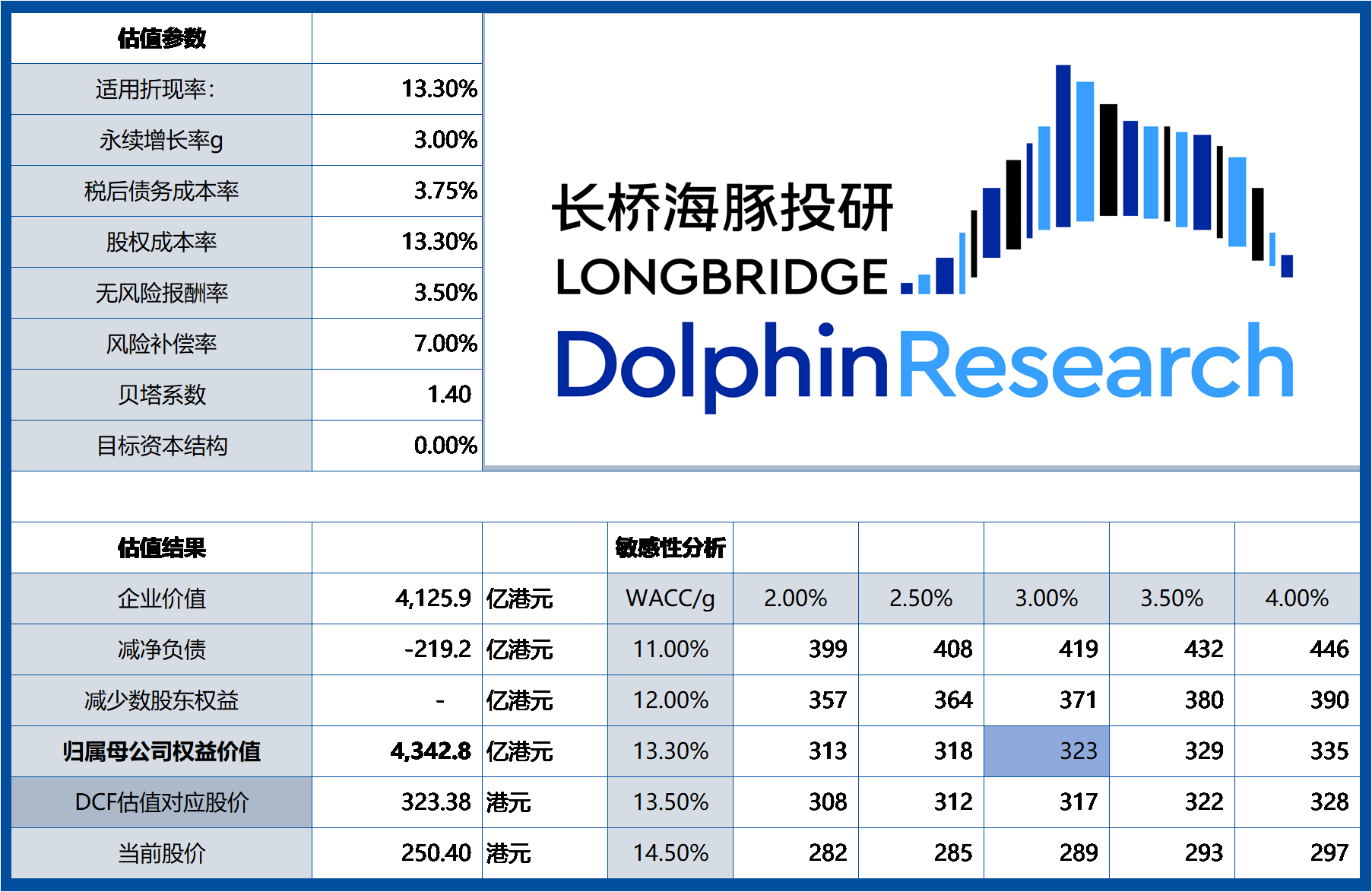

在这种业绩惯性下,泡泡玛特稳定站上 300 港币,估值超 4000 亿港币,仍然是高概率事件。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。